Zentrale europäische Bankenaufsicht hat Arbeit aufgenommen

Wesentlicher Baustein der Bankenunion

Die europäische Bankenaufsicht ist nicht unumstritten. Für viele Experten stellt sie jedoch eine Säule für die Bankenunion dar. Georg Fahrenschon, der Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV), machte zum Start der Bankenaufsicht deutlich, dieser Tag ist „ein wichtiges Datum, mit dem ein wesentlicher Baustein der Bankenunion umgesetzt wird“. Fahrenschon weiter: „Die Zentralbank hat mit dem erfolgreich durchgeführten europäischen Stresstest die Grundlagen gelegt. Jetzt geht es darum, die Institute in ihrer täglichen Arbeit so zu beaufsichtigen, dass das Vertrauen in die Stabilität der europäischen Finanzwirtschaft insgesamt weiter gefestigt wird.“Was bedeutet die neue Bankenaufsicht für die Banken?

Die großen Banken in Deutschland sind gut aufgestellt wie die Ergebnisse des Bankenstresstest 2014 gezeigt haben. Mit der Münchener Hypothekenbank ist eine einzige deutsche Bank beim europäischen Stresstest durchgefallen, diese hat die Kapitallücke aber mittlerweile geschlossen. Doch was trotz aller Stabilität zu denken gibt, ist die Ertragsschwäche, unter welcher die deutschen Banken nach wie vor leiden. Der Grund dafür ist schnell gefunden: Es ist das Geschäftsmodell der Geldinstitute in Deutschland, das stark zinsabhängig ist. Was zugleich dazu führt, dass genau dieses Modell durch die nach wie vor niedrigen Zinsen belastet wird, da wir uns bereits seit längerem in einer Niedrigzinsphase befinden.Surftipp: Zinswende in den USA

Was bedeutet die neue Bankenaufsicht für die Bundesbank

Was bedeutet die neue Bankenaufsicht für die Sparer?

In den vergangenen Jahren wurden oft Entscheidungen getroffen, die aus Sicht der Sparer und Anleger eher weniger erfreulich waren. Ist dies mit der Einführung der europäischen Bankenaufsicht auch der Fall? Diese Frage wird derzeit gerne gestellt, und erhält vom bereits oben genannten Bundesbankvorstand Andreas Dombret eine klare Antwort. Dombret äußerte in einem Interview mit der „BILD“ deutlich in eine Richtung: die neue Bankenaufsicht kommt den Sparern zugute, anstatt ihnen zu schaden. Dombret: „Deutsche Sparer und Steuerzahler sind künftig sogar besser geschützt. Denn die europäische Aufsicht setzt jetzt die gleichen strengen Standards für Banken im gesamten Euroraum fest.“ Das Vorstandsmitglied der Deutschen Bundesbank sieht darin einen Vorteil gegenüber einer Aufsicht auf rein deutscher Ebene. Der Grund dafür liegt auf der Hand, es ist die Zusammenarbeit der Banken, die auf globaler Ebene und damit „über Grenzen hinweg“ durchgeführt wird. Dombret gegenüber der Tageszeitung: „Wir können ihren Zustand jetzt besser vergleichen, Krisen früher erkennen und verhindern. Das ist gut für Wirtschaft, Steuerzahler und Banken.“ Dies sind klare Worte von einem, der es wissen muss, da schließlich das Aufgabengebiet seines Arbeitgebers durch die Bankenaufsicht der EZB beschnitten wird. Auf die Banken werden ebenfalls Änderungen zukommen, wenn die neue Aufsicht plötzlich damit beginnen wird, Anmerkungen zu ihren Geschäftsmodellen zu machen. Die Bankenaufsicht wird damit für Umwälzungen sorgen, hat der Bundesbank ein ganzes Stück von ihrer Macht genommen, rückt den Banken möglicherweise weit mehr auf die Pelle, als es die deutsche Notenbank zuvor gemacht hat. Für die Sparer indes stellt die neue europäische Bankenaufsicht bislang nur Vorteile dar. Ob es eines Tages für die deutschen Anleger auch Nachteile mit sich bringen wird, bleibt abzuwarten.Kann der Steuerzahler doch betroffen sein?

Eines der zentralen Argumente für die europäische Bankenunion lautete: „Der Steuerzahler haftet nicht mehr.“ Das gab Finanzminister Wolfgang Schäuble bei der Verabschiedung des Gesetzes zur Umsetzung der europäischen Bankenunion in Deutschland am 6. November 2014 zu Protokoll. Sein Aussage gilt allerdings nur eingeschränkt, da sich der Gesetzgeber ein „Hintertürchen“ offen gelassen hat. So sieht Paragraph 63 Absatz 2 des Gesetzes zur Bankenrettung (Bundestagsdrucksache 18/2575) vor, dass bei Bestandsgefährdung eines Finanzinstituts durchaus der Steuerzahler herangezogen werden kann. Die entsprechende Klausel besagt, dass zur Abwendung einer „schweren Störung der Volkswirtschaft und zur Wahrung der Finanzstabilität“ Steuergelder verwendbar sind – in praktisch unbegrenztem Ausmaß. Nachfolgend ein Auszug aus dem Gesetzesentwurf.| § 63 Bestandsgefährdung – Verordnungsermächtigung |

|---|

| (1) Eine Bestandsgefährdung eines Instituts liegt vor, wenn… |

| 1. das Institut gegen die mit einer Erlaubnis nach § 32 des Kreditwesengesetzes verbundenen Anforderungen in einer Weise verstößt, die die Aufhebung der Erlaubnis durch die Aufsichtsbehörde rechtfertigen würde oder objektive Anhaltspunkte dafür vorliegen, dass dies in naher Zukunft bevorsteht, |

| 2. die Vermögenswerte des Instituts die Höhe seiner Verbindlichkeiten unterschreiten oder objektive Anhaltspunkte dafür vorliegen, dass dies in naher Zukunft bevorsteht, oder |

| 3. das Institut zahlungsunfähig ist oder objektive Anhaltspunkte dafür vorliegen, dass das Institut in naher Zukunft nicht mehr in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen, es sei denn, es bestehen ernsthafte Aussichten darauf, dass das Institut durch Garantien im Sinne von Absatz 2 Satz 2 Nummer 1 oder 2 in die Lage versetzt wird, bestehende Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. |

| (2) Einer Bestandsgefährdung steht die Bewilligung einer außerordentlichen finanziellen Unterstützung aus öffentlichen Mitteln gleich. Dies gilt nicht, wenn die außerordentliche finanzielle Unterstützung aus öffentlichen Mitteln zur Abwendung einer schweren Störung der Volkswirtschaft und zur Wahrung der Finanzstabilität erfolgt in der Form… |

| 1. einer staatlichen Garantie für Liquiditätsfazilitäten, die von der Europäischen Zentralbank oder der Deutschen Bundesbank zu ihren jeweiligen Bedingungen bereitgestellt werden, |

| 2. einer staatlichen Garantie für neu emittierte Verbindlichkeiten oder |

| 3. einer Zuführung von Eigenkapital oder des Kaufs von Kapitalinstrumenten |

| a) zu Preisen und Bedingungen, die das Institut nicht begünstigen, b) zwecks Schließung von Kapitallücken, die in Stresstests auf nationaler Ebene oder der Ebene der Union oder des einheitlichen Aufsichtsmechanismus, bei der Bewertung der Qualität der Vermögenswerte oder vergleichbaren Prüfungen durch die Aufsichtsbehörde, die Europäische Zentralbank oder die Europäische Bankenaufsichtsbehörde festgestellt und gegebenenfalls durch die Aufsichtsbehörde bestätigt wurden, c) wenn im Zeitpunkt der Kapitalzuführung die Voraussetzungen des § 65 Absatz 2 nicht erfüllt sind. |

| Die Regelungen gemäß den Nummern 1, 2 und 3 gelten nur für präventive, zeitlich befristete und verhältnismäßige Maßnahmen, die nicht dem Ausgleich von Verlusten dienen, die das Institut bereits erlitten hat oder in naher Zukunft voraussichtlich erleiden wird. Kapitalmaßnahmen öffentlicher Eigentümer, die keine Beihilfe im Sinne des Artikels 107 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union sind, bleiben unbenommen. |

Was wird aus den beim Stresstest durchgefallenen Banken?

Bis heute hatten die beim Bankenstresstest 2014 durchgefallenen Banken Zeit, der EZB Pläne für die Deckung ihrer Kapitallücke vorzulegen. Gegenüber dem Nachrichtenmagazin „FOCUS“ äußerte sich das Bundesbank-Vorstandsmitglieds Andreas Dombret hinsichtlich den Möglichkeiten einer Konsolidierung des europäischen Bankensektors. Dombret: „Fusionen und Bankübernahmen sollten zumindest kein Tabu sein. Konsolidierung ist sicherlich ein Mittel, um Kapazität aus dem Markt zu nehmen.“ Laut dem Vorstandsmitglied der deutschen Notenbank haben die beim Bankenstresstest durchgefallenen Banken nun „neun Monate Zeit, um ihre Lücken zu schließen. Anderenfalls werden sie abgewickelt, und das ist auch richtig so.“ Title fehlt Damit kamen und kommen mit der europäischen Bankenaufsicht einige Änderungen auf den Bankensektor in der Euro-Zone zu. Der Hase wird nun anders laufen, davon ist auszugehen und nicht mehr jedes große strauchelnde Geldinstitut wird auch gerettet werden. Einige Abwicklungen dürften damit vor der Tür stehen, zumindest riecht das alles mittlerweile sehr danach. Welche Banken es letztlich wirklich schaffen, die Kapitallücke zu decken und welche nicht, werden wir in einem ¾ Jahr wissen.Die gefährliche Übermacht der EZB

Nun hat sich das alles irgendwie gut angehört. Die Sparer können von der neuen Bankenaufsicht nur profitieren, was letztlich das Wichtigste ist aus Sicht der Verbraucher. Banken, die aus Sicht der Aufsicht nicht tragfähig sind, können schneller abgewickelt werden und müssen nicht mehr mit Steuergeldern künstlich am Leben erhalten werden. Aber so schön das alles klingen mag und klingt, einen Haken hat die ganze Sache dann doch und der steckt im wichtigsten Detail, der EZB. Als oberstes Verantwortungsorgan für die neue Aufsicht steht der Rat der Europäischen Zentralbank. Die Währungshüter werden damit zugleich zu Wächtern über die Banken. Zwar wurde extra ein Bankenaufsichtsrat ins Leben gerufen, damit die Arbeit der Aufsicht von den anderen Aufgaben der EZB und seines Rats getrennt werden kann. Dennoch hat der EZB-Rat einen sehr großen Einfluss und entscheidet zum Beispiel darüber, ob einem Geldinstitut die Bankenlizenz entzogen werden kann. Der Bankenaufsichtsrat kann damit Entscheidungen treffen, bei welchen der Rat des Einspruchs berechtigt ist. D. h. die Beschlüsse des Aufsichtsrats gelten dann als vom Rat angenommen, wenn dieser nicht das Recht eines Einspruchs erhebt. Erhebt der EZB-Rat indes Einspruch, gilt das Wort das Rats als das entscheidende.Wie stehen die Banken zur geplanten europäischen Bankenunion?

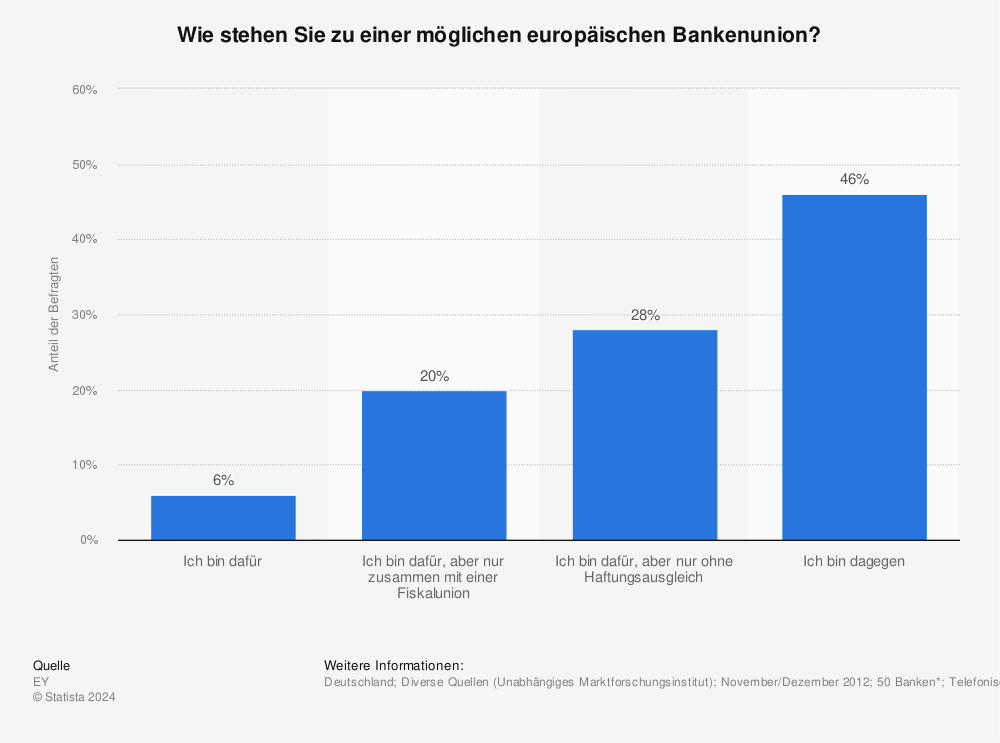

Im Jahr 2012 zeigte eine Befragung von Ernest&Young, dass zahlreiche Banken einer europäischen Bankenaufsicht bzw. einer Bankenunion eher kritisch bis ablehnend entgegen stehen … Mehr Statistiken finden Sie bei Statista

Mehr Statistiken finden Sie bei Statista