Niedrigere Sicherungsgrenze der Einlagensicherung seit 2015

- Das der Sparkassen und Landesbanken im Sparkassen-Haftungsverbund

- das der Volks- und Raiffeisenbanken und

- den Einlagensicherungsfonds des Bundesverbandes deutscher Banken.

Zusätzliche Einlagensicherung zur Gesetzlichen Variante

Der freiwillige Einlagensicherungsfonds des Bundesverbandes deutscher Bank ist keine für die Privatbanken verpflichtende Variante. Nicht jede in Deutschland tätige Privatbank ist zugleich Mitglied in diesem wichtigen Fonds. Die Banken können individuell entscheiden, ob sie teilnehmen und entsprechend in diese Einlagensicherung einzahlen möchten oder ob sie von der zusätzlichen Absicherung zur Gesetzlichen Einlagensicherung absehen wollen. Mitunter werben die privaten Banken gerne damit, dass sie eine solche hohe Einlagensicherung für ihre Kunden anbieten. Cortal Consors beispielsweise hat ihre Sicherungsgrenze 2014 auf 81 Millionen Euro je Kunde erhöht. Vorab hatte die Höhe der Einlagensicherung der BNP Paribas-Tochter bei 45 Millionen Euro gelegen.Surftipp: Statistik: Einlagen privater Haushalte

Wie der Stand bis Ende 2014 ist

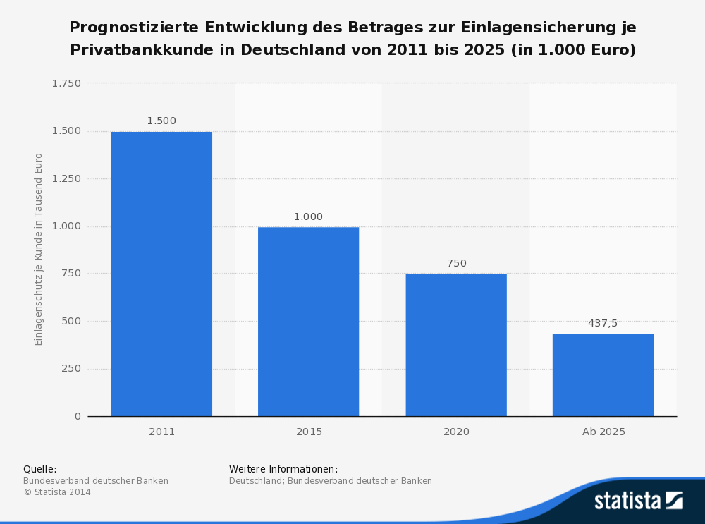

Der Einlagensicherungsfonds des Bankenverbands übernahm noch bis zum 31. Dezember 2014 die Absicherung in Höhe von 30 Prozent des haftenden Eigenkapitals der Mitgliedsinstitute. Dies ist ein hohe Sicherungsgrenze, die angesichts der Verwerfungen auf den Finanzmärkten der vorherigen Jahre längst zu hoch erschien. Deshalb hat der Bundesverband deutscher Banken bereits vor gut drei Jahren beschlossen, die Höhe der Einlagensicherung der am Fonds beteiligten Geldinstitute zu senken. Die Senkung der Sicherungsgrenze erfolgt in drei Schritten, der erste wurde bereits Dezember 2015 beschritten.Was sich auf 2015 geändert hat

Das „Warum“ der stufenweisen Absenkung der Sicherungsgrenze

Für Kleinanleger mögen diese Sicherungsgrenzen niemals erreichbar sein. Doch es gibt in Deutschland zahllose Anleger, die durchaus diese Grenze für die Einlagensicherung der Privatbanken erreichen. Für diese Großanleger, unter denen sich auch zahlreiche Unternehmen befinden, wurde eine stufenweise Absenkung der Grenze eingeführt, damit es für sie möglich ist, in der Zwischenzeit eine Änderung ihres Anlageverhaltens vorzunehmen, wollen sie weiter bei den jeweiligen Banken ihre Gelder angelegt haben. Die Anleger haben so die Zeit zu einer Bank zu wechseln, die ein höheres haftendes Eigenkapital hat und damit auch eine höhere Summe, welche über den Einlagensicherungsfonds des BdB abgesichert ist. Oder aber ihre Anlagen ganz umzustellen und diese zu streuen, um nicht bei einer einzigen Bank das ganze Vermögen als Sichteinlagen wie zum Beispiel Tagesgeld und als Spareinlagen wie beispielsweise Festgeld anlegt zu haben.Surftipp: Einlagensicherung in Deutschland

Tiefe Einschnitte in die Einlagensicherung

Die in drei Schritten vorgesehene Absenkung der Sicherungsgrenze für Privatbanken, die Mitglied im Einlagensicherungsfonds des Bankenverbandes sind, bedeutet für diese Anleger tiefe Einschnitte. Großanleger sind hier von einer starken Beschneidung der Absicherung ihrer Einlagen bei den jeweiligen Banken betroffen, die nicht ohne ist. Vielleicht mag dies auf den ersten Blick für viele Anleger abwegig erscheinen aber dass es in den nächsten sieben Jahren rasant nach unten gehen wird mit der Absicherung der angelegten Gelder über den Einlagensicherungsfonds des BdB wird deutlich, wenn man sich die Zahlen einmal näher betrachtet.Die sinkende Einlagensicherung an einem Beispiel erklärt …

Dies ist an einem ganz einfachen Beispiel schnell zu erkennen. Liegt das haftende Eigenkapital der Bank bei 100 Millionen Euro, liegt die Sicherungsgrenze- am 31. Dezember 2014 noch bei 30 Millionen Euro je Kunde.

- seit 1. Januar 2015 sind nach der Änderung der Einlagensicherung des BdB nur noch 20 Millionen Euro je Kunde abgesichert.

- Ab 1. Januar 2020 sind dies nur noch 15 Millionen Euro je Kunde und

- ab 1. Januar 2025 nur noch 8,75 Millionen Euro je Kunde.