Tagesgeld oder Festgeld? Wenn man Kapital in eine dieser Anlageformen investieren will, muss man zwischen einer flexiblen Anlage oder langfristig sicheren Zinsen wählen. Oder man kombiniert beide Sparanlagen: Dadurch können unter Umständen sogar die Vorteile beider Modelle vereint und die Nachteile ausgeglichen werden.

Das Wichtigste auf einen Blick:

- Aktuell können sich Sparer noch hohe Zinsen auf Tages- und Festgeld sichern.

- Eine Kombination aus beiden Sparanlagen könnte im derzeitigen Zinsmarkt besonders sinnvoll sein.

- Der Zinsgipfel scheint bereits erreicht, die ersten Banken senken die Zinsen wieder.

Warum Tagesgeld und Festgeld kombinieren?

Die Entscheidung zwischen den wohl klassischsten Sparanlagen, Tagesgeld und Festgeld, kann durchaus schwerfallen: Tagesgeld verspricht Liquidität, Festgeld vor allem sichere Zinsen über einen längeren Zeitraum. Für Unentschlossene könnte eine Kombination aus beiden eine Lösung sein.

Um immer liquide zu sein, sollten Sparer ein Tagesgeldkonto wählen. Das angelegte Kapital kann jederzeit kostenlos ausgezahlt werden und die Verzinsung ist aktuell ähnlich attraktiv, wie der Zinssatz für Festgeld. Um auch langfristig vom hohen Zinsniveau zu profitieren, kann ein Festgeld als Ergänzung genutzt werden. Dadurch können Sparer über einen Zeitraum von mehreren Jahren garantierte Zinsen auf ihre Sparanlage erhalten.

Durch die Kombination der beiden Sparanlagen sichern sich Anleger genügend Liquidität bei guten Zinsen in Verbindung mit langfristiger Sicherheit über mehrere Jahre. Neben der Kombination aus Tages- und Festgeld kann auch die sogenannte Leiter- oder Treppenstrategie genutzt werden, um das hohe Zinsniveau optimal auszunutzen.

Zinsstrategie für Festgeldanlagen

Während es bei einem Tagesgeld sinnvoll sein kann, den Anbieter von Zeit zu Zeit zu wechseln, um die Neukundenangebote der Banken nutzen zu können, kann man beim Festgeld mithilfe der Leiterstrategie die Vorteile von langen und kurzen Laufzeiten verbinden.

Bei der Leiterstrategie verteilt man den anzulegenden Betrag, der in Festgeld investiert werden soll, auf verschiedene Laufzeiten. Zum Beispiel eröffnet man fünf Festgelder mit den Laufzeiten von einem bis fünf Jahren. Dann läuft jedes Jahr ein Festgeldkonto aus und die Sparanlage kann wieder neu angelegt oder anderweitig verwendet werden.

Ein konkretes Beispiel gefällig? Für die nötige Liquidität empfiehlt sich wie gesagt ein Tagesgeldkonto. Hier bietet aktuell die Suresse Bank, comdirect und die Consorsbank die besten Zinsen von bis zu 3,90% Zinsen p.a. Die aktuell besten Tagesgelder können hier verglichen werden.

Zusätzlich zum Tagesgeld empfiehlt sich die Leiterstrategie und das Investment in Festgelder mit verschiedenen Laufzeiten. Über einen Zeitraum von fünf Jahren könnte eine solche strategische Sparanlage folgendermaßen aussehen: Für die Laufzeit von 12 und 24 Monaten ist das Haitong Bank Festgeld mit 3,55 bzw. 3,50 Prozent Zinsen p.a. empfehlenswert, für eine drei- und vierjährige Anlage das Festgeld der Solution Bank mit jeweils 3,50 Prozent p.a. und für die längste Laufzeit über fünf Jahre könnte das KT Bank Festgeld genutzt werden. Hier erhalten Sparer bis zu 3,75 Prozent Zinsen p.a. Insgesamt bekommen Sparer so über fünf Jahre hinweg durchschnittlich 3,56 Prozent Zinsen p.a. garantiert. Einen Vergleich verschiedener Festgelder finden Sparer hier.

Jetzt noch starke Zinsen sichern

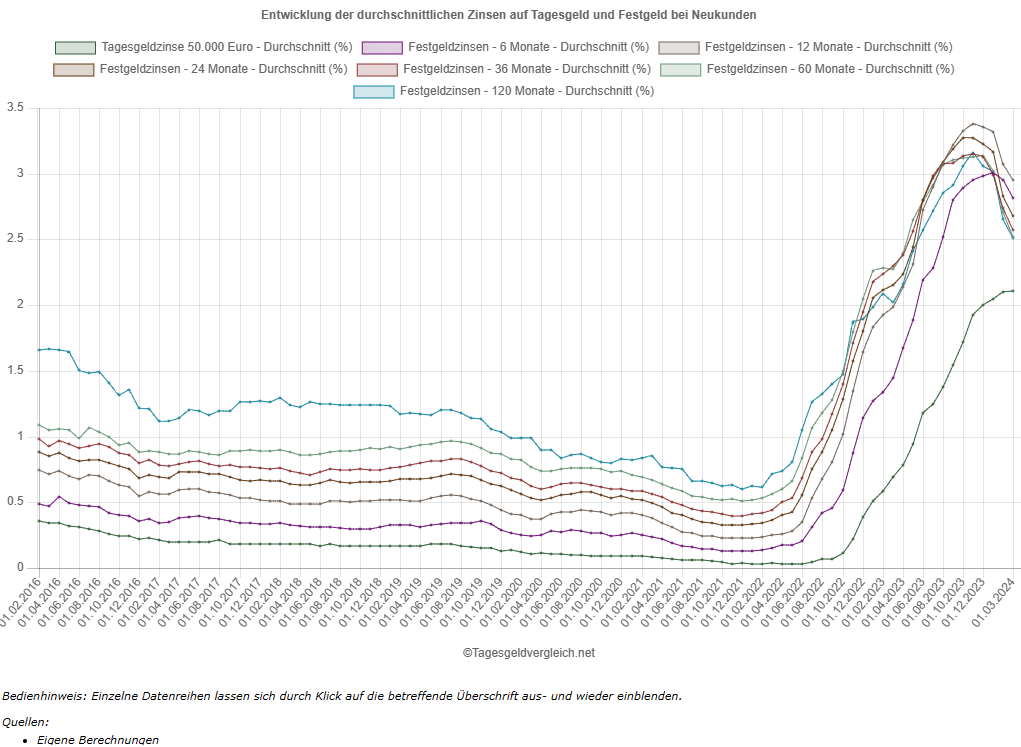

Ein Blick auf die Entwicklung der Tages- und Festgeldzinsen in den letzten Wochen zeigt, dass der Zinsgipfel bereits überwunden ist: Viele Banken senken die Zinsen für Sparanlagen, wie auch eine Erhebung des Vergleichsportals Tagesgeldvergleich.net zeigt. Deshalb ist es für Sparer empfehlenswert, sich jetzt noch hohe Zinsen zu sichern, bevor die Zinserträge weiter sinken.