Die „Fairness“ der EZB bestimmt Tagesgeldgeschäfte

Tagesgeldkonten sind für Banken schon längere Zeit kein lukratives Geschäft mehr – ganz im Gegenteil kann man fast schon von einem „Verlustgeschäft“ sprechen. Das liegt natürlich vor allem an den Strafzinsen, welche sich aus den geldpolitischen Entscheidungen der EZB entwickelt haben bzw. vielmehr von dieser verordnet wurden. Selbst ein niedriger Zins von durchschnittlich 0.29 Prozent für private Anleger und 0.11 Prozent für Unternehmen bringt den Banken derzeit keinen Geldsegen. Barkow Consulting analysiert nicht nur aus Anlegersicht die gegenwärtige Tagesgeld-Situation, sondern beleuchtet diese Thematik vor dem Hintergrund der Entwicklung der Inflationsrate in den vergangenen Jahren.Wie lässt sich die derzeitige Situation der Banken verstehen?

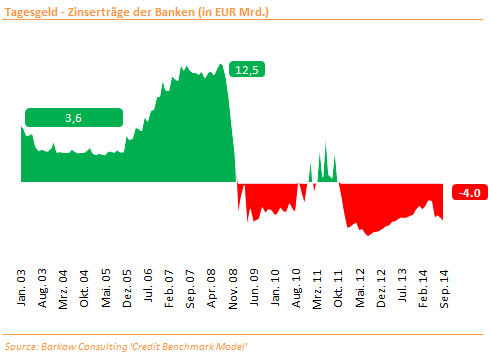

Zur besseren Erklärung geht Barkow Conulting von einer Situation der „fristenkongruenten Anlage von Tagesgeldanlagen“ aus, in welcher die Banken tatsächlich Gelder darauf zahlen würden. Ausgehend von diesen Angaben des hier zitierten Unternehmens, verlieren Kreditinstitute in Bezug auf das Tagesgeldvolumen von 1.4 Bio. Euro im Jahr circa 4,0 Mrd. Bevor die Finanzkrise einsetzte verzeichneten die Banken noch einen Gewinn von 12,5 Mrd. Euro pro Jahr. D. h. selbst in den Jahren vor 2006 war es Finanzinstituten noch möglich ein Plus in Höhe von 3,6 Mrd. Euro zu erwirtschaften. Dementsprechend liegt die Summe des Ertragsausfalls bei fast 8,0 Mrd. Euro im Jahr. Es ergibt sich ein aktueller Verlust von 4,0 Mrd. Euro für die Finanzinstitute, der sich zu 85 Prozent in Tagesgelder aus Privatkundeneinlagen und zu 15 Prozent aus denen der Unternehmen zusammensetzt. „Allein aus dieser Relation wird deutlich, dass Strafzinsen für Unternehmen allein die Ertragswende für die Banken nicht vollbringen werden.“ (Barkow Consulting) An dieser Stelle muss erwähnt werden, dass Ertragsausfälle von Tagesgeldeinlagen partiell noch durch ein relativ ertragreiches Kreditgeschäft ausgeglichen werden.Surftipp: Zum aktuellen Stand der Inflationsrate

Inflationsrate lässt Anleger drauflegen

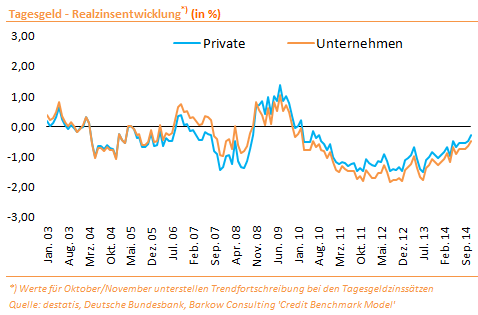

Aber da geht es den Banken wie den Anlegern. Niemand ist allein auf weiter Flur unter den Verlierern des gegenwärtigen Tagesgeldgeschäftes. Grund dafür ist die Relation von Verzinsung und Inflationsrate. Da diese im Vergleich zum Vorjahr noch bei 0,6 Prozent lag, ergibt sich für Unternehmen wie für private Anleger eine negative Realverzinsung.Erstaunlich aber wahr …

Betrachtet man nun die Entwicklung der Realverzinsung von Tagesgeldeinlagen seit dem Jahr 2003 zeigen sich erstaunliche Beobachtungen, die bei grober Betrachtung so nicht ins Gewicht fallen:- Es scheint vielmehr die Norm als das Gegenteil, dass Tagesgelder negativen Realzinsen folgen. Der Realzins war in den Jahren 2007 bis 2008 bspw. sehr viel niedriger als gegenwärtig. Diese Situation schien Anleger aber lange nicht so zu beunruhigen wie heutzutage.

- Mit – 0.51 Prozent zu Beginn des Jahres 2003 waren die durchschnittlichen Realzinsen auf Tagesgelder nur unwesentlich besser als gegenwärtig.

- Geht man nun davon aus, und so zeichnete es sich in den vergangenen Monaten ab, dass der Zins für Tagesgelder monatlich um einen Basispunkt abrutscht, kann man einen Tagesgeldrealzinssatz von – 0.30 Prozent für Privatkundeneinlagen berechnen. Dieses Ergebnis würde darauf hinweisen, dass die Realzinssituation jetzt sogar besser wäre als durchschnittlich seit dem Jahr 2003 zu beobachten.

Aber welcher Zinssatz ist für welchen Anleger nun „fair“?

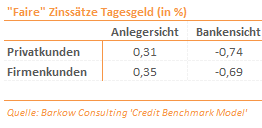

Dies ist natürlich immer eine Frage der Perspektive: Bank und Anleger geben an dieser Stelle aller Wahrscheinlichkeit nach unterschiedliche Angaben.„Fair“ aus Sicht der Banken

Aus Sicht einer Bank läge ein fairer Zinssatz für Tagesgeldeinlagen bei – 0.69 Prozent für Firmen- und – 0.74 Prozent bei Privatkundengeschäften im Tagesgeldbereich – bei beiden Zinssätzen handelt es sich um deutlich negative Zinsen. Brakow Consulting leitete die Beantwortung dieser Frage ausgehend von der Durchschnittsmarge ab, die einem gewichteten durchschnittlichen Zins gegenübersteht, der sich aus dem Interbankensatz EONIA und der EZB Einlagenfazilität vor Eintritt der Finanzkrise ergibt. Das Unternehmen beschränkte sich somit auf die Zeit von Januar 2003 bis Dezember 2005.

„Fair“ aus Sicht von Anlegern

Die Bestimmung des fairen Zinssatzes aus Perspektive der Anleger erfolgte durch das Unternehmen mittels Durchschnittsrealzins von Tagesgeldanlagen aus dem genannten Zeitraum Januar 2003 bis Dezember 2005 sowie den zu Grunde liegenden Werten der aktuellen Inflationsrate. Demnach ergab sich ein „fairer“ Zinssatz für Tagesgeldkonten- für Privatkunden von 0.31 Prozent und

- für Unternehmen von 0.35 Prozent – unschwer zu erkennen, positive Zinsen.

…… ein sehr guter, allgemeinverständlicher un d ausführlicher Bericht! – Danke dafür.

Rainer Cordes