Es ist ein historischer Moment in Deutschland, welcher den einen sehr gefallen, den anderen hingegen sehr missfallen wird: Zukünftig müssen auch die deutschen Sparkassen und Genossenschaftsbanken der Gesetzlichen Einlagensicherung angehören. Dies beschloss der Bundestag aufgrund der Vorlage der Bundesregierung, dem DGSD-Umsetzungsgesetz. Damit wird zugleich die EU-Richtlinie über Einlagensicherungssysteme umgesetzt werden, die Deposit Guarantee Schemes Directive. Die gestern erfolgreiche Abstimmung im Bundestag zum Gesetzentwurf folgte den recht einmütigen Beratungen aller Fraktionen im Finanzausschuss.

Es ist ein historischer Moment in Deutschland, welcher den einen sehr gefallen, den anderen hingegen sehr missfallen wird: Zukünftig müssen auch die deutschen Sparkassen und Genossenschaftsbanken der Gesetzlichen Einlagensicherung angehören. Dies beschloss der Bundestag aufgrund der Vorlage der Bundesregierung, dem DGSD-Umsetzungsgesetz. Damit wird zugleich die EU-Richtlinie über Einlagensicherungssysteme umgesetzt werden, die Deposit Guarantee Schemes Directive. Die gestern erfolgreiche Abstimmung im Bundestag zum Gesetzentwurf folgte den recht einmütigen Beratungen aller Fraktionen im Finanzausschuss.

Surftipp: Zum aktuellen Tagesgeld-Ranking

Neue Stufe der Finanzmarktstabilität

Mit dem neuen Gesetz, welches die Einlagensicherung in Deutschland zumindest teilweise neu regelt, ist nach Ansicht so mancher Experten eine neue Stufe der Finanzmarktstabilität erreicht. Manfred Zöllmer von der SPD machte dies im Rahmen der Bundestagsabstimmung zum Entwurf des DGSD-Umsetzungsgesetz deutlich. Seiner Ansicht nach gebe es keine hundertprozentige Sicherheit:„Aber die Wahrscheinlichkeit ist sehr viel geringer.“, so Zöllmer. Seiner Ansicht nach werden die Sparer besser geschützt durch die neue Richtlinie zur Gesetzlichen Einlagensicherung.Keine Bankenrisiken für den Staat

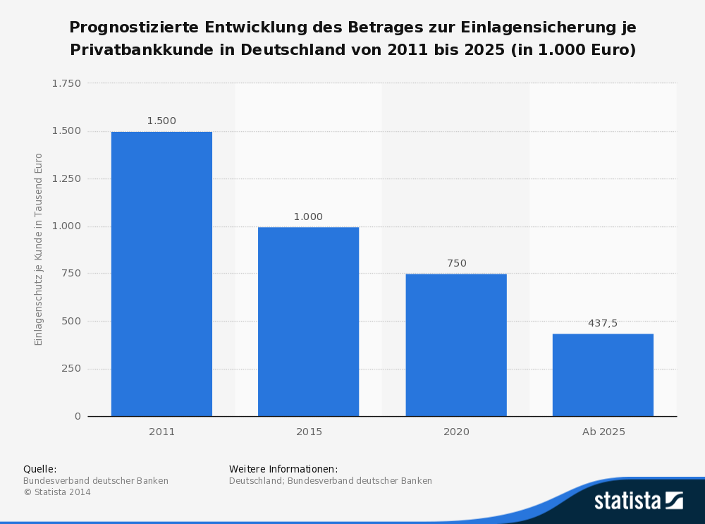

Für die Grünen war es besonders wichtig, dass es vermieden wird, dass es zu einem „Überspringen von Risiken von Banken auf Staaten“ kommt, wie der Finanzexperte der Bundestagsfraktion, Gerhard Schick, nach dem Gesetzesbeschluss deutlich machte. Aber er hat auch einen wichtigen Kritikpunkt angemerkt, der nicht unter den Tisch gekehrt werden sollte. Schick ist der Ansicht, dass sich die Einlagensicherungssysteme der EU gegenseitig Kredite geben sollen dürften. Seiner Meinung nach bleibt damit eine „gute EU-Chance ungenutzt“, indem auf eine solche Vernetzung verzichtet wird. Hierbei sei es aber die Bundesregierung gewesen, die eingemauert habe in ablehnender Haltung. Die Statistik zeigt die pognostisch Entwicklung der Einlagensicherung der Privatbanken in Deutschland seit 2011 bis zum Jahr 2025. Im Jahr 2015 ist anzunehmen, dass der der Betrag des Einlagenschutzes je Bankkunde bei etwa einer Million Euro liegt.

Die Statistik zeigt die pognostisch Entwicklung der Einlagensicherung der Privatbanken in Deutschland seit 2011 bis zum Jahr 2025. Im Jahr 2015 ist anzunehmen, dass der der Betrag des Einlagenschutzes je Bankkunde bei etwa einer Million Euro liegt.

Neue Frist im Entschädigungsfall

Die Zeit von der Anmeldung einer Entschädigung bis hin zur Auszahlung wird immer kürzer. Nachdem bislang eine Frist von bereits nur noch 20 Tagen galt, sieht die neue Richtlinie zur Einlagensicherung in Deutschland eine noch kürzere Frist vor. Dann soll es im Entschädigungsfall richtig schnell gehen, und die Auszahlung der Sparer über die Einlagensicherung innerhalb von sieben Tagen erfolgen. Damit wird abermals die Frist im Entschädigungsfall verkürzt. Sparer können damit schneller auf ihre Auszahlung hoffen, als dies bislang bereits der Fall war.Keine Extrawurst mehr für Sparkassen und Genossenschaftsbanken

Sie hatten sich vehement gegen eine Änderung der Gesetzlichen Einlagensicherung in Deutschland gewehrt, am Ende aber haben sie ihre Extrawurst verloren. Die Sparkassen und Genossenschaftsbanken werden nun, anders als es bislang der Fall war, Teil des allgemeinen Einlagensicherungssystems werden müssen.

Die eigenen Sicherungssysteme der betroffenen Geldinstitute waren bislang ihren eigenen Weg gegangen, eine Zugehörigkeit zur Gesetzlichen Einlagensicherung war dadurch nicht erforderlich gewesen. Dies ändert sich mit dem DGSD-Umsetzungsgesetz, wodurch es nur noch ein einziges gesetzliches Sicherungssystem für die Einlagen von Sparern in Deutschland geben wird. Aber die Vorsorgetöpfe, welche die Sparkassen und Genossenschaftsbanken bereits aufgebaut haben, können eine amtliche Anerkennung als Einlagensicherungssystem erlangen.

Sie hatten sich vehement gegen eine Änderung der Gesetzlichen Einlagensicherung in Deutschland gewehrt, am Ende aber haben sie ihre Extrawurst verloren. Die Sparkassen und Genossenschaftsbanken werden nun, anders als es bislang der Fall war, Teil des allgemeinen Einlagensicherungssystems werden müssen.

Die eigenen Sicherungssysteme der betroffenen Geldinstitute waren bislang ihren eigenen Weg gegangen, eine Zugehörigkeit zur Gesetzlichen Einlagensicherung war dadurch nicht erforderlich gewesen. Dies ändert sich mit dem DGSD-Umsetzungsgesetz, wodurch es nur noch ein einziges gesetzliches Sicherungssystem für die Einlagen von Sparern in Deutschland geben wird. Aber die Vorsorgetöpfe, welche die Sparkassen und Genossenschaftsbanken bereits aufgebaut haben, können eine amtliche Anerkennung als Einlagensicherungssystem erlangen.

Surftipp: Entwicklung der Geldmengen