Die aktuelle Zinsentscheidung der EZB unter der Führung von Mario Draghi markiert ein neues Allzeit-Zinstief. Der Leitzins der EZB (Hauptrefinanzierungsgeschäft) liegt nunmehr bei nur noch 0,05%. Die Einlagenfazilität bei minus 0,20%. Tagesgeld.info beantwortet die wichtigsten Fragen für Sparer.

Wie sollten Zinssparer jetzt reagieren?

Für Sparer bleibt die aktuelle Situation mehr als angespannt. Da Banken ihr Kapital jetzt noch günstiger bei der Europäischen Zentralbank (EZB) erhalten, sind sie noch weniger auf das Geld ihrer Kunden angewiesen. Entsprechend sind niedrigere Sparzinsen vorprogrammiert. In der Regel sinken die Zinsen auf Tagesgeld und Festgeld allerdings zeitlich etwas verzögert. Tagesgeld-Sparern empfehlen wir, ihr Tagesgeldkonto immer im Blick zu behalten und gegebenenfalls die Bank zu wechseln. Da Tagesgeldkonten kostenfrei sind, erweist sich ein Wechsel als einfach. Interessant sind derzeit (und künftig) Anbieter, die das Tagesgeld mit einer Zinsgarantie versehen. In diesem Zeitraum wird der meist höhere Zinssatz fest geschrieben und kann nicht sinken.

Wie hoch sollte der Zins auf einem Tagesgeld sein?

Ein Blick auf die aktuelle Inflationsrate verrät, was nötig ist, um eine positive Realrendite zu erhalten. Im August 2014 lag die Inflationsrate in Deutschland bei 0,80%. Ein sinnvoller Tagesgeldzins sollte also mindestens über diesem Wert liegen. Die durchschnittliche Inflationsrate im 1. Halbjahr 2014 lag bei 1,04%. Idealerweise sollte eine Verzinsung über diesem Satz angepeilt werden. Die besten Tagesgeldzinsen liegen im Augenblick bei 1,40%.

Inflation als prozentuale Veränderung zum Vorjahresmonat

Bedienhinweis: Einzelne Datenreihen lassen sich durch Klick auf die betreffende Überschrift aus- und wieder einblenden.

Quellen:

Ist eine langfristige Anlage als Festgeld sinnvoll?

Experten empfehlen weiterhin kurz- bis mittelfristige Anlagezeiträume, d. h. 12 bis maximal 36 Monate. Diese Laufzeiten sind überschaubar. Sollten sich die Zinsen zwischenzeitlich erholen, lässt sich das Kapital schnell anderweitig zu besseren Konditionen parken. Außerdem sind die Zinsen des Festgeldkontos innerhalb der gewählten Laufzeit garantiert. Die aktuell besten Zinsen für 12 Monate liegen bei 2,50%, für 36 Monate bei 3,30%. Für Anlagebeträge bis 100.000 Euro empfehlen wir einen Blick über die deutschen Grenzen hinweg. Im Vergleich finden sich zahlreiche Anbieter aus Europa, die mehr Zinsen als die deutsche Finanzinstitute bieten. Bestehende Festgeldkonten sind von der Leitzins-Senkung nicht betroffen.

Sind Sparbücher und Girokonten betroffen?

Insofern, dass Sparbücher derzeit durchschnittlich etwas unter 0,20% Zinsen bieten, dürfte die Zinssenkung die Besitzer kaum treffen. Auf Girokonten wird bei kaum einer Bank noch ein Guthabenzins gewährt. Für Sparer, die ihr Geld dort parken, wird weiter empfohlen, das Geld auf ein besser verzinstes Tagesgeld umzuziehen.

Wie tief können die Zinsen fallen?

Im schlechtesten Fall sinken die Sparzinsen unter die Marke von 1,00 Prozent. Finanzexperten gehen davon aus, dass es weiterhin ein paar Banken geben wird, die vergleichsweise attraktive Zinsen anbieten.

Was bedeutet das für die Zinsentwicklung auf dem Kreditmarkt?

Die EZB sendet mit den Bewegungen der Leitzinssätze wichtige Signale an das Geld- und Kapitalmarktsystem. Eine Senkung der Leitzinssätze soll eine Senkung der Bankenzinssätze nach sich ziehen. Das trifft sowohl für die Spar- als auch für die Kreditzinsen zu.

Die aktuelle Entwicklung freut also all die, die sich etwas leisten möchten. Privatleute und Unternehmer, die investieren wollen, sehen dafür jetzt die Zeit gekommen. Sie nehmen einen günstigen Kredit auf und finanzieren ihr Vorhaben zu Top-Konditionen. Es spielt dabei keine Rolle, ob ein Haus gebaut, oder eine neue Maschinenanlage angeschafft werden soll.

Sparer haben leider das Nachsehen. Ihre Guthaben werden kaum mehr verzinst. Bei manchen Produkten übersteigt sogar die Inflationsrate den Guthabenzins, so dass de facto die Kaufkraft des Vermögens eines Kunden abnimmt.

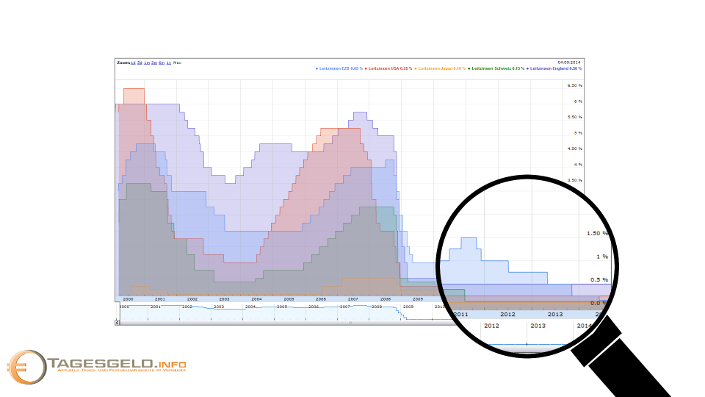

Entwicklung des Leitzinses der EZB

Bedienhinweis: Einzelne Datenreihen lassen sich durch Klick auf die betreffende Überschrift aus- und wieder einblenden.

Quellen:

Wie hängen Leitzinssätze und Kreditzinssätze zusammen?

Eine Bank kann Zinsen grundsätzlich an zwei verschiedenen Stellen erwirtschaften: Entweder bei der EZB (bzw. dem Interbankenhandel) oder bei ihren Kunden. Senkt die EZB nun den Zinssatz, den sie (für bei ihr deponiertes Geld) bezahlen möchte, ist das für die Kreditinstitute kein gutes Geschäft mehr. So sollen die Banken und Sparkassen ermuntert werden, mehr Mittel in das Kreditgeschäft mit ihren Kunden zu stecken.

Der Wettbewerb der Banken untereinander sorgt in der Konsequenz dann dafür, dass die Kreditzinsen sinken. Leider funktioniert das nicht unbedingt und auch nicht sofort. Das heißt: Es ist wahrscheinlich, dass die Banken nochmals ihre Kreditzinsen anpassen werden. Wie große aber diese Schritte dann sind und wann sie stattfinden, steht noch nicht fest.

Was kann ich sonst gegen die Niedrigzinsen als Anleger tun?

Das niedrige Zinsniveau wird alle Anleger höchstwahrscheinlich noch eine ganze Weile begleiten. Wer höhere Erträge sucht wird zum Beispiel an der Börse fündig. Doch gerade deutsche Anleger stehen dem Aktienmarkt sehr kritisch gegenüber, die meisten Anleger sind stark risikoavers. Sie konzentrieren zu sehr auf kurzfristige Risiken und blenden so die langfristigen Chancen aus. Dabei bleibt die Aktie ein unverzichtbarer Vermögensbaustein.

Wie kaufe ich Aktien?

Bevor Sie eine Aktie kaufen benötigen Sie ein Depot. Vor der Eröffnung eines Depots sollten Sie jedoch die Angebote der Online-Broker genau vergleichen. Auf Vergleichsportalen wie zum Beispiel Brokervergleich.de werden alle Konditionen und Leistungen der wichtigsten Online-Broker unter die Lupe genommen.

Investmentfonds sind ein guter Einstieg

Eine Investition in Einzelaktien bedarf einer vorherigen gründlichen Analyse des jeweiligen Unternehmens. Die bessere Lösung dürfte sein, das Geld in Investmentfonds anzulegen. Ein Fondsmanager entscheidet dann über den Kauf einzelner Werte. Als Fondsanleger beteiligen Sie sich an einer ganzen Reihe von Unternehmen. So wird gleichzeitig das Risiko gestreut.

Ich kann die positiven Bewertungen leider nicht teilen.

Sämtliche Kommunikation erfolgt lediglich über eine unverschlüsselte und ungesicherte Email-Verbindung.

Ein gesichertes Kunden-Postfach über das man sich mit der [...]

Ich habe mein Konto bei Zinsgold vor einiger Zeit erstellt, als die Zinsen noch attraktiver waren. Leider sind die Zinsen jetzt gefallen. Der Service am [...]

Katastrophal! Geld am 31.05 eingezahlt und am 03.06 immer noch nicht gutgeschrieben. Niemand weiss, wo mein Geld ist. Will daher das ganze Konto auflösen und [...]

Das VW Tagesgeldkonto kann ich nicht weiteremfehlen.

Kontoeröffnung durch umständliches Postident . (10 Tage)

Nach 4 Monaten nur noch 0,3 % Zinsen.!!!! Was soll das.

Hier wird [...]

Depoteröffnung ging alles reibungslos, bevor man aber in den Genuß dieser angebotenen Zinsen kommt, muß man bis Mai 2015 warten, denn da muß der Depotwert [...]

MoneYou hatte wohl am 25.09.14 massive techn. Probleme mit Überweisungen. Ich warte seit nunmehr 5 Bankarbeitstage, dass das überwiesene Geld auf meinem Referenzkonto ankommt. Ich [...]

Es wird bei der Kontoschließung entgegen der hier aufgeführten Informationen eine Gebühr in Höhe von 5,23 Euro erhoben. Dies geht weder aus dem Preis- und [...]

Klarna AB ist keine Bank, sondern ein schwedischer Finanzdienstleister,

der rechnungsbasierte Zahlungslösungen und Ratenkauf im Online-Handel anbietet.

Vorteile:

- Zinsen für Festgeld im Spitzenfeld

- keine Kosten

- problemlose Kontoeröffnung

- [...]

Kontoeröffnung bei weltsparen.de war schnell und unproblematisch. Dauerte ca. 1 Woche inkl. PostIdent. Überweisung vom Referenzkonto war innerhalb von 2 Tagen auf dem MHB-Konto. Fibank [...]

Bin seit 1Jahr bei moneyou und habe noch 1,6% für ein Jahr angelegt. Eine Bank ohne Haken. Keine Einschränkung bei der Anlagenhöhe für normale Anleger. [...]

Ich bin vor einigen Jahren aufgrund der damals noch unschlagbar vergleichsweise hohen Tagesgeldzinsen zur BoS gewechselt.

Antrag, wie bei allen Banken, per PostIdent abgewickelt. Lief soweit [...]