Geldvermögen

Das Geldvermögen bezeichnet den Bestand an Bar- und direkt verfügbaren Buchgeld (zum Beispiel kurzfristige Anlagen bei Kreditinstituten), über den eine bestimmte Wirtschaftseinheit verfügt. Innerhalb der Betriebswirtschaftslehre wird das Geldvermögen im Unterschied zu dem anderen Aktivvermögen durch einen höheren Grad an Liquidität definiert. Bei der Bilanzanalyse eines Unternehmens wird die Berechnung des Geldvermögens als Grundlage für die Bewertung der allgemeinen Liquidität herangezogen. Das bereinigte Netto-Geldvermögen ist der Saldo aus Forderungen und Verbindlichkeiten.Das Geldvermögen in privaten Haushalten

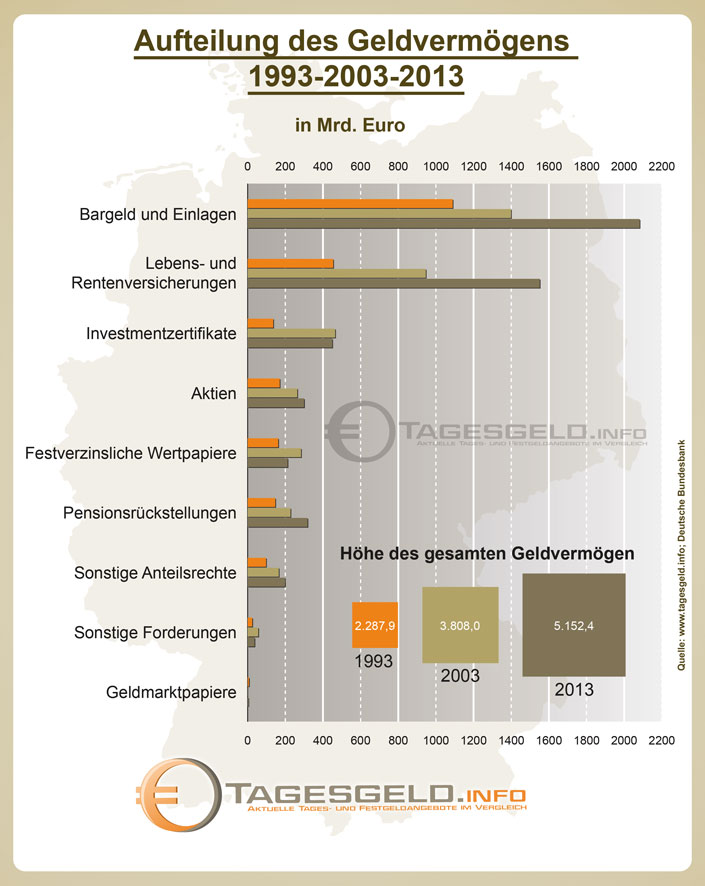

Die Deutsche Bundesbank ermittelt im Rahmen der Finanzierungsrechnung das gesamte Geldvermögen der privaten Haushalte. Diese Berechnungen fließen in das System der Volkswirtschaftlichen Gesamtrechnung (VGR) mit ein. Das statistische Bundesamt ermittelt ebenfalls durch Einkommens- und Verbrauchstichproben die ungefähre Höhe und die Entwicklung des Geldvermögens in privaten Haushalten. Die Deutsche Bundesbank legte einen neuen Rekord von privatem Vermögen offen: Den deutschen Sparern gehören insgesamt rund 5,152 Billionen Euro! Diese Summe setzt sich aus Bargeld, Versicherungsvermögen, Aktien und anderen Geldanlagen zusammen. Soviel Geld hatten die deutschen Sparer noch nie “auf der hohen Kante”!

Die wichtigsten Anlageformen und ihre Entwicklung

Das größte Plus wurde bei Geldmarktpapieren verzeichnet. Der Wert vervierfachte sich beinahe von 1 Mrd. auf 3,7 Mrd. Euro. Diese Steigerung ist mehr als erfreulich, im Kontext betrachtet aber zu wenig. Denn in der Zeit zwischen 1993 und 2003 verloren die Geldmarktpapiere das Interesse der Sparer. Beinahe 7 Mrd. Euro waren 1993 noch investiert. Die Verluste sind also noch lange nicht wieder aufgeholt. Betrachtet man den gesamten 20-jährigen Zeitraum durften sich die Lebens- und Rentenversicherungen am meisten über die Gunst der Sparer freuen. Sie erhöhten ihre Versicherungseinlagen um starke 240 Prozent. Eine These zu dieser Entwicklung stellt die Altersstruktur und die Sorge um die zukünftige Rente in den Vordergrund. Sparer betrachteten Lebens- und Rentenversicherungen als Investment und als Absicherung. Wie die Entwicklung dieser langfristigen Versicherungen verlaufen wird, jetzt nachdem der Garantiezins herabgesetzt wurde, bleibt abzuwarten. Aktien als Geldanlage gewannen kontinuierlich an Aufmerksamkeit. Der Anstieg von 1993 auf 2003 betrug weit über 50 Prozent. Zwischen 2003 und 2013 beträgt die Steigerung zwar nur knappe 17 Prozent, aber bedenkt man die große Finanzkrise ab 2008, ist diese Entwicklung mehr als respektabel. Die Liquidität der Deutschen Verbraucher ist ebenfalls deutlich gestiegen. Beinahe doppelt so viel Geld wie 1993 steht ihnen durch ihre Bar- und Spareinlagen kurzfristig zur Verfügung. Ganze 2,1 Billionen Euro. Eine beeindruckende Kaufkraft und sicherlich nicht unwesentlich hilfreich bei der Überwindung der großen Weltwirtschaftskrise, wie einschlägige Konsumstatistiken belegen.| Geldvermögen in Mrd. Euro | Veränderung | |||||

| Anlageform | 31.12.1993 | 31.12.2003 | 31.12.2013 | 1993-2003 | 2003-2013 | Gesamt |

| Bargeld und Einlagen | 1.089,00 | 1.399,10 | 2.082,20 | 28,48% | 48,82% | 91,20% |

| Lebens- und Rentenversicherungen | 454,5 | 946,4 | 1.551,70 | 108,23% | 63,96% | 241,41% |

| Investmentzertifikate | 135,9 | 464,8 | 449,5 | 242,02% | -3,29% | 230,76% |

| Aktien | 170,4 | 263,5 | 299,5 | 54,64% | 13,66% | 75,76% |

| festverzinsliche Wertpapiere | 162,2 | 283,6 | 212,2 | 74,85% | -25,18% | 30,83% |

| Pensionsrückstellungen | 146,7 | 227,8 | 318,2 | 55,28% | 39,68% | 116,91% |

| Sonstige Anteilsrechte | 97,8 | 165,4 | 198,7 | 69,12% | 20,13% | 103,17% |

| Sonstige Forderungen | 24,50 | 56,30 | 36,50 | 129,80% | -35,17% | 48,98% |

| Geldmarktpapiere | 6,90 | 1,00 | 3,70 | -85,51% | 270,00% | -46,38% |

| Gesamt | 2.287,90 | 3.808,00 | 5.152,40 | 66,44% | 35,30% | 125,20% |

Geldvermögen der deutschen Privathaushalte

Quelle: Bundesbank.deSchulden und Geldvermögen deutscher Haushalte

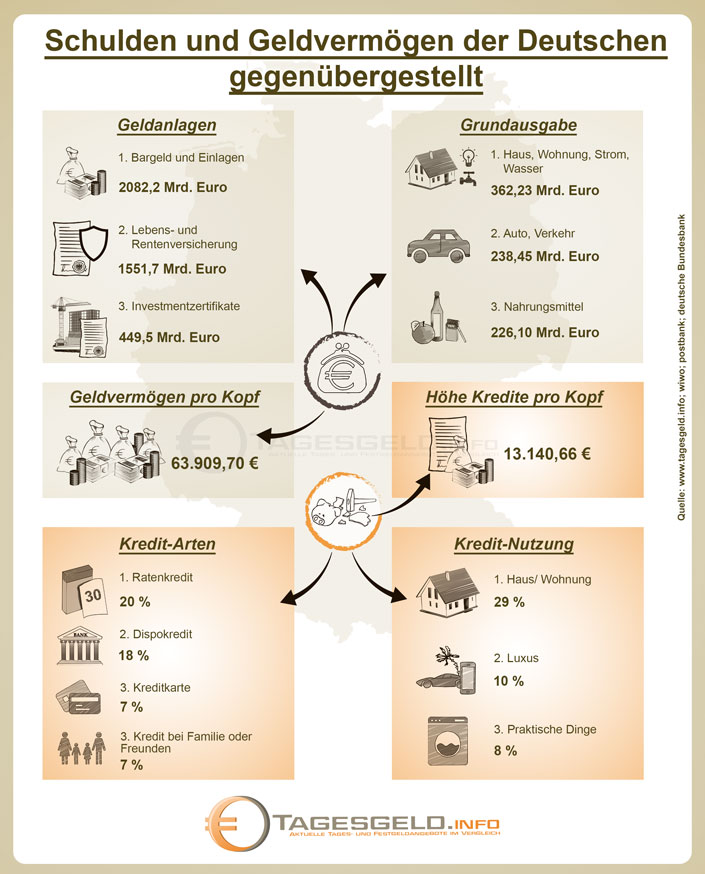

Interessant ist nicht nur, wie viel Geld deutsche Haushalte haben, sondern auch wofür sie es ausgeben bzw. wofür sie sich verschulden. Unsere Infografik beantwortet diese Frage:

Vergleiche:

Tagesgeld-Vergleich

Festgeld-Vergleich

Statistiken

- Bilanzsummen der Zentralbanken

- BIP in Deutschland

- Einlagen privater Haushalte

- EONIA

- EONIA Swap-Index

- Euribor

- Geldmenge

- Geldvermögen

- Goldpreis

- HVPI für die Eurozone

- Inflation

- Leitzinsen

- Sparquote

- Staatsverschuldung

- Tagesgeldzinsen

- Zinsentwicklungen

Kostenloser Newsletter

Keine Änderungen verpassen

Keine Änderungen verpassen

Exklusive Angebote bekommen

Immer informiert sein:

Verbrauchermeinungen

- (4,5)

Kann die Bigbank nur empfehlen bin dort bereits jahrelanger und zufriedener Kunde!!

Bigbank Festgeld - (4)

Ich kann die positiven Bewertungen leider nicht teilen. Sämtliche Kommunikation erfolgt lediglich über eine unverschlüsselte und ungesicherte Email-Verbindung. Ein gesichertes Kunden-Postfach über das man sich mit der [...]

Bigbank Festgeld - (4,75)

Ich habe mein Konto bei Zinsgold vor einiger Zeit erstellt, als die Zinsen noch attraktiver waren. Leider sind die Zinsen jetzt gefallen. Der Service am [...]

Zinsgold Festgeld - (2,75)

Katastrophal! Geld am 31.05 eingezahlt und am 03.06 immer noch nicht gutgeschrieben. Niemand weiss, wo mein Geld ist. Will daher das ganze Konto auflösen und [...]

Postova banka Tagesgeld - (2,25)

Das VW Tagesgeldkonto kann ich nicht weiteremfehlen. Kontoeröffnung durch umständliches Postident . (10 Tage) Nach 4 Monaten nur noch 0,3 % Zinsen.!!!! Was soll das. Hier wird [...]

VW Bank Tagesgeld - (3,5)

Ich bin Kunde seit 4 Jahre und bin ich eigentlich zufrieden.

ADAC Flex-Sparen - (2)

Depoteröffnung ging alles reibungslos, bevor man aber in den Genuß dieser angebotenen Zinsen kommt, muß man bis Mai 2015 warten, denn da muß der Depotwert [...]

Privat: DAB Bank Depotwechsel - (5)

Vor ca. einem Jahr habe ich ein Tagesgeldkonto bei der VTB eröffnet. Der Grund war, dass die Zinsen dort am höchsten waren. Die Kontoeröffnung [...]

VTB Direktbank Tagesgeld - (1,75)

MoneYou hatte wohl am 25.09.14 massive techn. Probleme mit Überweisungen. Ich warte seit nunmehr 5 Bankarbeitstage, dass das überwiesene Geld auf meinem Referenzkonto ankommt. Ich [...]

Privat: Moneyou Tagesgeld - (2,5)

Es wird bei der Kontoschließung entgegen der hier aufgeführten Informationen eine Gebühr in Höhe von 5,23 Euro erhoben. Dies geht weder aus dem Preis- und [...]

Audi Bank Tagesgeld - (5)

Bester Service bei besten Konditionen. Besser geht es zur Zeit nicht!

Renault Bank Tagesgeld - (3,75)

Klarna AB ist keine Bank, sondern ein schwedischer Finanzdienstleister, der rechnungsbasierte Zahlungslösungen und Ratenkauf im Online-Handel anbietet. Vorteile: - Zinsen für Festgeld im Spitzenfeld - keine Kosten - problemlose Kontoeröffnung - [...]

Klarna+ Festgeld - (4,75)

Kontoeröffnung bei weltsparen.de war schnell und unproblematisch. Dauerte ca. 1 Woche inkl. PostIdent. Überweisung vom Referenzkonto war innerhalb von 2 Tagen auf dem MHB-Konto. Fibank [...]

Fibank Festgeld - (5)

Bin seit 1Jahr bei moneyou und habe noch 1,6% für ein Jahr angelegt. Eine Bank ohne Haken. Keine Einschränkung bei der Anlagenhöhe für normale Anleger. [...]

Privat: Moneyou Tagesgeld - (2,5)

Ich bin vor einigen Jahren aufgrund der damals noch unschlagbar vergleichsweise hohen Tagesgeldzinsen zur BoS gewechselt. Antrag, wie bei allen Banken, per PostIdent abgewickelt. Lief soweit [...]

Bank of Scotland