Wie groß ist die Gefahr einer Deflation tatsächlich?

Gibt es aktuell wirklich Deflationstendenzen? Oder ist dies nur eine Mär, mit der Skeptiker auf die gegenwärtige Lage der Euro-Zone blicken? Fakt ist: Die Jahresteuerungsrate in der Währungsunion ist im letzten Monat des vergangenen Jahres insgesamt ins Negative gerutscht. Hauptverursacher hierfür ist der niedrige Ölpreis, der mittlerweile unter 50 Dollar je Barrel Brent gelandet ist.

Die große Angst vor dem Verfall der Preise

In den letzten Wochen ist ein Begriff immer häufiger zu lesen und zu hören:

Deflationsgefahr. Das große Schreckgespenst für die Euro-Zone ist die

Deflation geworden. Die Inflationsrate, die mittlerweile unter Null und damit zugleich auf einen negativen Wert gesprungen ist, treibt die Währungshüter der Europäischen Zentralbank zu ungewöhnlichen Maßnahmen.

Während eine Preisstabilität von um die zwei Prozent wünschenswert ist aus Sicht der Notenbanker, ist die Teuerungsrate im Dezember 2014 auf minus 0,2 Prozent gefallen. Die EZB sieht dabei nur eines: Den Preisverfall, der die Stabilität der Preise gefährdet. Um gegen eine vermeintlich aufkeimende Deflation anzukämpfen, hat die Notenbank für die Euro-Zone bei ihrer ersten Ratssitzung in 2015, am 22. Januar, einen groß angelegten Ankauf von Staatsanleihen beschlossen. Dieser Schritt ist sowohl unter den Ratsmitgliedern selbst umstritten, wie auch unter Experten in aller Welt.

Was eine Deflation überhaupt ist?

Eine Deflation ist das Gegenteil einer

Inflation. Bei einer Inflation steigen die Preise, im Falle einer Hyperinflation sogar ins Unermessliche. Bei einer Deflation hingegen fallen die Preise, es kann im schlimmsten Fall sogar zu einem regelrechten Verfall der Preise kommen, was wiederum drastische Auswirkungen auf die Wirtschaft eines Landes hat. Sinkende Preise müssen jedoch nicht zwangsläufig auf eine Deflationsgefahr hindeuten. Um einen Preisverfall ausmachen zu können, müssen zudem andere Punkte berücksichtigt werden.

Modellhaft läuft eine Deflation so ab: Waren und Dienstleistungen werden günstiger, weil die Preise fallen. Anstatt jedoch zuzugreifen, warten die Verbraucher mit ihren Käufen ab, weil die Preise ja noch weiter sinken könnten. Im Umkehrschluss führt dies dazu, dass weniger Waren und Dienstleistungen abgesetzt werden. Machen die Unternehmen so aber weniger Umsatz, geht dies zu Lasten der Arbeitsplätze und der Einkommen der verbleibenden Arbeitnehmer. Dies ist eine negative Preisspirale, die als Deflation bezeichnet wird.

Aktuelle Lage keine echte Deflation?

Bereits seit einigen Monaten stellt sich angesichts der sinkenden Preise in der Euro-Zone die Frage, ob die Währungsunion nicht auf einem direkten Weg in eine Deflation ist. Doch Experten sehen die derzeitige Lage sehr unterschiedlich. Das eine sind die fallenden Preise und die bereits oben angeführte inzwischen negative Inflationsrate. Das andere ist aber das immer noch vorhandene Wirtschaftswachstum, gerade Deutschland hat hier nach wie vor die Nase vorn.

Deshalb ist es im Moment schwierig für die Euro-Zone von einer generellen Deflationsgefahr zu sprechen. Eine Einzelbetrachtung der einzelnen Staaten sowie die Frage, wieso die Teuerungsrate derzeit so niedrig ist, würde hier mehr Antworten geben als nur die Aussage die Preise fallen, also befindet sich die Euro-Zone auf dem direkten Weg in eine Deflation.

Wir möchten uns in diesem Ratgeber mit der Frage der Einflüsse der Ölpreisentwicklung auf die Preisentwicklung in der gesamten Euro-Zone beschränken, die einzelnen Staaten dabei aber außen vor lassen.

Der Einfluss des Rohölpreises auf die Preisspirale

In den vergangenen Monaten hat es einen Preisverfall beim Rohöl gegeben. Dieser ist maßgeblich verantwortlich für die weiter gesunkene Inflationsrate in der Euro-Zone. Da die Preise für Energie einen wichtigen Wert bei der Berechnung der Jahresteuerungsrate spielen, hat die Entwicklung des Ölpreises einen großen Einfluss auf die Entwicklung der Inflationsrate.

Im Folgenden ist dies gut zu erkennen, wie sich die Inflationsrate in der Euro-Zone

- mit Einbeziehung der Energiepreise,

- ohne Einbeziehung der Energiepreise und nur in Bezug

- auf die Energiepreise in den letzten Monaten entwickelt hat.

Inflationsrate mit Ölpreis

Die Jahresteuerungsrate, in welche die Energiepreise einbezogen sind, zeigt bis auf die Monate April und Oktober 2014 seit einem Jahr einen Rückgang an. Der niedrige Ölpreis und die damit verbundenen niedrigeren Energiepreise, treiben die Teuerungsrate im Jahresvergleich nach unten, wie die unten stehende Tabelle zeigt.

| Inflationsrate Euro-Zone mit Ölpreis Januar – Dezember 2014 |

| Januar 2014 |

0,8 Prozent |

| Februar 2014 |

0,7 Prozent |

| März 2014 |

0,5 Prozent |

| April 2014 |

0,7 Prozent |

| Mai 2014 |

0,5 Prozent |

| Juni 2014 |

0,5 Prozent |

| Juli 2014 |

0,4 Prozent |

| August 2014 |

0,4 Prozent |

| September 2014 |

0,3 Prozent |

| Oktober 2014 |

0,4 Prozent |

| November 2014 |

0,3 Prozent |

| Dezember 2014 |

– 0,2 Prozent |

Inflationsrate ohne Ölpreis

Wird die Jahresteuerungsrate hingegen ohne Einbeziehung der Energiepreise berechnet, ergibt sich für die Euro-Zone nach wie vor eine positive Inflationsrate. Hierbei zeigt sich sehr deutlich der Unterschied zwischen einer Teuerungsrate mit Berechnung der Preise für Energie und ohne diese.

| Inflationsrate Euro-Zone ohne Energiepreise Juli – Dezember 2014 |

| Juli 2014 |

0,5 Prozent |

| August 2014 |

0,7 Prozent |

| September 2014 |

0,7 Prozent |

| Oktober 2014 |

0,7 Prozent |

| November 2014 |

0,6 Prozent |

| Dezember 2014 |

0,6 Prozent |

Entwicklung der Energiepreise innerhalb der letzten sechs Monate

Werden die Preise für Energie aus der Jahresteuerungsrate herausgerechnet und nur für sich betrachtet, zeigt sich im letzten halben Jahr ein klarer Weg: Es geht fast ausnahmslos bergab mit den Energiepreisen. Damit sind diese maßgeblich verantwortlich für den Rückgang der jährlichen Teuerungsrate in der Euro-Zone, eine vermeintliche Deflationsgefahr erklärt sich damit schon anhand dieser Zahlen von selbst als nahezu nicht vorhanden.

| Inflationsrate Euro-Zone nur bezogen auf Energiepreise Juli – Dezember 2014 |

| Juli 2014 |

– 1,0 Prozent |

| August 2014 |

– 2,0 Prozent |

| September 2014 |

– 2,3 Prozent |

| Oktober 2014 |

– 2,0 Prozent |

| November 2014 |

– 2,6 Prozent |

| Dezember 2014 |

– 6,3 Prozent |

Geldmengenwachstum spricht eine andere Sprache als die Jahresteuerungsrate

Neben den fallenden Preisen ist bei einer Deflation zudem das Sinken der Geldmenge und damit zugleich der Kreditmenge gegeben. Nun könnte der Preisverfall in der Euro-Zone auf eine Deflationsgefahr hindeuten und auch die Kreditmenge ist dank der geringen Nachfrage durch Unternehmen gesunken.

Das Geldmengenwachstum der vergangenen – und zukünftigen – Monate spricht hingegen eine andere Sprache. Die Europäische Zentralbank überspült die Währungsunion bereits seit vielen Monaten mit einer angeworfenen Gelddruckmaschine. Der Ankauf von Staatsanleihen, welchen der EZB-Rat in seiner bereits oben angeführten geldpolitischen Sitzung beschlossen hat, wird dies zusätzlich verstärken. Die Geldschleusen sind offen, die Geldschwemme vorhanden. Allein dies spricht derzeit gegen die tatsächliche Ausformung zu einer Deflation. Auch wenn die nicht steigende Kreditmenge und die fallenden Preise natürlich weiter einen großen Grund zur Sorge bereiten.

Steigende Kaufkraft dank niedriger Preise

Nun stehen dem Verfall der Preise natürlich andere Punkte entgegen. Der wichtigste dabei ist, dass sich die Bürger in der Euro-Zone dank der niedrigen Preise über eine steigende Kaufkraft freuen können. Gerade in Deutschland wird der Konsum seit Jahren groß geschrieben. Ungeachtet von wirtschaftlichen Verwerfungen und Krisen rund herum. Die Bundesbürger kaufen und kaufen, als hätten sie ihr Leben lang nichts Anderes gemacht. Gespart wird indes, aufgrund der sehr niedrigen Zinsen auf Spareinlagen, deutlich weniger. Die Sparneigung ist gesunken, die Konsumneigung ist groß.

Zumindest hierzulande sieht es derzeit nicht danach aus, als würde sich ein Trend zum Verschieben der Einkäufe und dem in Anspruch nehmen von Dienstleistungen aufzuzeigen beginnen. Dieser aber wäre nötig, um von einer Phase der niedrigen Preise in eine tatsächliche Deflation überzugehen.

Schaden die niedrigen Preise wirklich der Wirtschaft?

Eine wirkliche Deflation wirkt auf die Konjunktur eines Landes ein und treibt das Wirtschaftswachstum nach unten. Der Verfall der Preise zeigt damit eine deutliche Wirkung. Nur die stark gesunkene Inflationsrate wurde nicht von einem generellen Preisverfall nach unten gedrückt, sondern von der Entwicklung des Ölpreises, was unmittelbare Auswirkungen auf andere Energiepreise hat wie bspw. das Gas.

Wirklich schaden können die sinkenden Preise der Wirtschaft in der Euro-Zone damit nur, wenn es neben den sinkenden Preisen für Energie zugleich stark sinkende Preise in anderen Bereichen geben würde.

So aber könnte der Preisverfall beim Öl eine gegenteilige Wirkung mit sich bringen. Statt einer Deflationsgefahr gegenüber zu stehen, könnte dies der Wirtschaft dabei helfen, günstiger zu produzieren, weil weniger Geld für Energie ausgegeben werden muss. Dies könnte natürlich letztlich zu weiter fallenden Preisen in anderen Bereichen führen. Andererseits könnten günstigere Preise für Waren und Dienstleistungen in jenen Staaten die Konjunktur ankurbeln, in denen der wirtschaftliche Verlauf in den vergangenen Monaten und Jahren weniger positiv war und die Verbraucher entsprechend weniger Geld zur Verfügung haben.

Damit ist der gegenwärtige Weg ein schmaler Grad zwischen fallenden Energiepreisen und gerade deshalb einer Stärkung der Wirtschaft und dem Verfall der Preise in weiteren Bereichen. Was dann wieder einen gegenteiligen Effekt haben und in dessen Folge eine wirkliche Deflation mit sich bringen könnte.

Führt der Kampf gegen die vermeintliche Deflation zu einer Blase?

Die Preise in der Euro-Zone sind niedrig und im Dezember des vergangenen Jahres sogar ins Negative gerutscht. Die Europäische Zentralbank hat daraufhin, wie bereits oben erwähnt, erst kürzlich ein Ankaufprogramm für Staatsanleihen beschlossen, welches bis mindestens September 2016 laufen soll.

Nicht jedes Ratsmitglied der EZB war und ist vom Ankauf von Anleihen der Staaten der Euro-Zone begeistert und steht hinter dieser Entscheidung. So auch der Präsident der Bundesbank, Jens Weidmann, welcher sich bereits vor Monaten gegen einen solchen Schritt ausgesprochen hat.

In einem aktuellen Interview mit der „Welt am Sonntag“ machte Weidmann seinen Standpunkte erneut klar.

Der Bundesbank-Präsident gegenüber der Sonntagszeitung auf die Frage, ob es nun endgültig vorbei sei mit die Tradition, dass die Bundesbank das Vorbild der Europäischen Zentralbank sei:

„Ich würde das nicht zu einer Zeitenwende hochstilisieren.“ Weidmann weiter:

„Für mich ist dieser Beschluss aber durchaus gravierend. Staatsanleihenkäufe sind kein normales geldpolitisches Instrument, denn sie sind in der Währungsunion mit besonderen Nachteilen und Risiken verbunden. Deshalb sollte die Hürde für ihren Einsatz hoch sein.“

Weidmann sieht das Problem der niedrigen Preise im drastisch gesunkenen Ölpreis, daher geht er davon aus, dass die gegenwärtige Preisspirale nach unten nur von vorübergehender Dauer sein dürfte. Andere Ratsmitglieder haben jedoch einen anderen Standpunkt als der Bundesbank-Präsident und diesen entsprechend bei der Ratsentscheidung für das Anleihekaufprogramm durchgesetzt. Weidmann gegen der „Welt am Sonntag“ im oben genannten Interview:

„Die Mehrheit im EZB-Rat befürchtete jedoch, dass sich die Menschen zu sehr daran gewöhnen könnten, dass die Preise stagnieren, was im Extremfall in eine Abwärtsspirale führen könnte.“

Eine wirkliche Blasenbildung sieht der Präsident der Deutschen Bundesbank indes noch nicht kommen:

„Das Risiko für Übertreibungen steigt sicherlich, auch wenn wir derzeit etwa am deutschen Immobilienmarkt noch keine Blase sehen.“ Die Deflationsgefahr ist damit ebenso wenig gegeben wie die Gefahr einer wirklichen Blasenbildung. Aber: auch wenn eine Überhitzung heute noch ausbleibt, und der Preisverfall derzeit nur starke Preisrückgange beim Öl bedeutet, kann sich das Blatt irgendwann zum Schlechten, und damit dann doch noch in Richtung Deflation, wenden.

Ist der sinkende Ölpreis in Wirklichkeit ein Konjunkturpaket?

Der Preis für Rohöl sinkt weiter und hat sich längst unter der Marke der magischen 50 Dollar je Barrel festgesetzt. Nun kann man den Ölpreis auf der einen Seite als Gefahr für die Staaten in der Euro-Zone und damit zugleich als Deflationsgefahr betrachten. Aber wie bereits oben angeführt, kann der niedrige Preis für Öl zugleich positive Effekte auf die Wirtschaft der einzelnen Länder und damit zugleich der Konjunktur der Euro-Zone gesamt haben.

Denn ein niedriger Ölpreis bedeutet mehr Kaufkraft für die Verbraucher eines Landes und zugleich günstigere Produktionsmöglichkeiten für die Unternehmen. Wird dennoch weiter wie gehabt konsumiert und der Konsum nicht aufgrund der Erwartung weiter sinkender Preise auf die lange Bank geschoben, wird der Wachstumsmotor gerade durch den niedrigen Ölpreis richtig geschmiert.

Damit wäre der Preis für Rohöl in Wirklichkeit sogar ein Konjunkturpaket, das niemand geschnürt, das sich aber ergeben hat. Damit wäre statt einer Deflation ein Wirtschaftswachstum möglich, gerade weil der Ölpreis so niedrig ist. Die Deflationsgefahr wäre damit schon im Keime erstickt, zumindest so lange, wie die Verbraucher weiter auf Konsum, denn auf Zurückhaltung setzen.

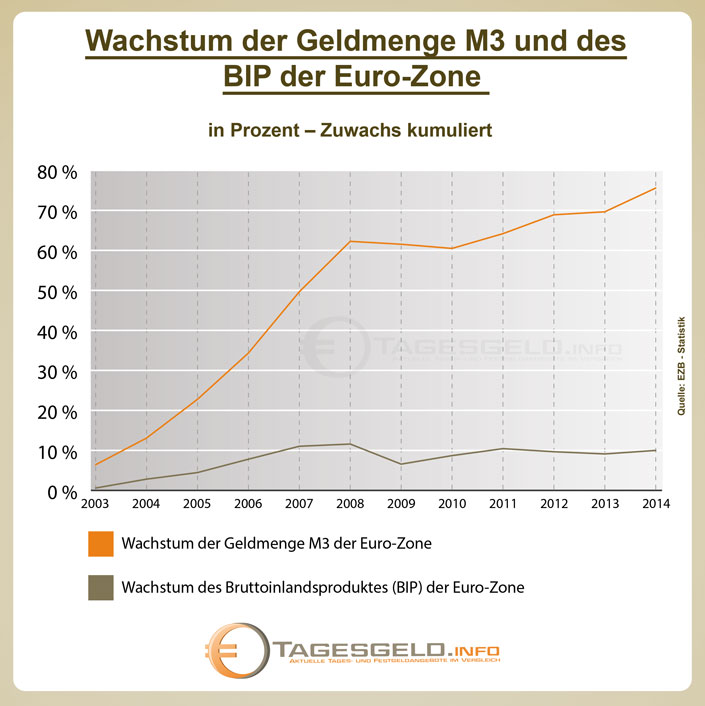

Historische Werte zum Wachstum der Geldmenge und Wachstum des BIP

Entwicklung der Geldmenge M3 in der Euro-Zone von 1997 – 2014

| Entwicklung der Geldmenge M3 in der Euro-Zone von 1997 – 2014 |

| 1997 |

4.267,3 |

| 1998 |

4.427,0 |

| 1999 |

4.709,0 |

| 2000 |

4.910,3 |

| 2001 |

5.446,7 |

| 2002 |

5.807,8 |

| 2003 |

6.180,9 |

| 2004 |

6.568,2 |

| 2005 |

7.130,7 |

| 2006 |

7.802,0 |

| 2007 |

8.691,9 |

| 2008 |

9.423,4 |

| 2009 |

9.381,5 |

| 2010 |

9.320,9 |

| 2011 |

9.535,4 |

| 2012 |

9.809,1 |

| 2013 |

9.852,8 |

| 2014 |

10.197,5 * |

Werte in Milliarden Euro, Stand immer zum Jahresende.

* Mit Ausnahme von 2014, die bislang veröffentlichen Daten zur Geldmenge in der Euro-Zone enden im November 2014.

Wachstum des BIP in der Euro-Zone von 1997 – 2014

| Wachstum des BIP in der Euro-Zone von 2003 – 2014 |

| 2003 |

0,7 Prozent |

| 2004 |

2,2 Prozent |

| 2005 |

1,7 Prozent |

| 2006 |

3,3 Prozent |

| 2007 |

3,0 Prozent |

| 2008 |

0,4 Prozent |

| 2009 |

– 4,5 Prozent |

| 2010 |

1,9 Prozent |

| 2011 |

1,6 Prozent |

| 2012 |

– 0,7 Prozent |

| 2013 |

– 0,4 Prozent |

| 2014 |

0,8 Prozent * |

* BIP Wachstum Euro-Zone im 3. Quartal 2014 im Vergleich zum 4. Quartal 2014. Das BIP-Wachstum für das Gesamtjahr 2014 wurde noch nicht bekannt gegeben.

Wie beide Statistiken zusammengenommen zeigen, hatte der Anstieg der Geldmenge M3 in der Euro-Zone keine unmittelbaren Auswirkungen auf das durchschnittliche Wachstum des BIP in der Währungsunion. So stieg die Geldmenge im Laufe der Jahre, mit Ausnahme des Jahres 2009, weiter an, was eine kurzfristige Verbesserung der Lage mit sich bringen zu schien. Im Jahr 2012 drehte sich der Wind jedoch wieder, und trotz der Gelddruckmaschine seitens der Europäischen Zentralbank versank die Euro-Zone in einem negativen BIP.

Der Weg der stetigen Erhöhung der Geldmenge M3 und das damit verbundene Geldmengenwachstum zeigt damit nicht die gewünschte Wirkung. Daran wird auch der groß angelegte Ankauf von Staatsanleihen durch die EZB aller Voraussicht nach kaum etwas ändern können.

Nachfolgend haben wir die Daten noch einmal in einer Infografik ausgearbeitet.