Entwicklung von Sparvolumen und Sparzinsen

Wie entwickeln sich Volumen und Zinsen täglich fälliger Spareinlagen?

Sparen, obwohl die Zinsen immer weiter in den Keller rutschen? Klingt wenig plausibel, entspricht aber den Tatsachen. Statt nur dann Geld auf die hohe Kante zu legen, wenn es sich angesichts des Zinsniveaus auch lohnt, füllen die Deutschen ihre Sparkonten selbst in Zeiten historisch schlechter Konditionen. Die Statistiken der Deutschen Bundesbank lassen jedenfalls keinen Zweifel daran, dass Verbraucher ihr Vertrauen auch in Niedrigzinsphasen vor allem verzinslichen und täglich fälligen Anlagen schenken, unabhängig von Zinskurven und Renditeerwartungen.

Sparvolumen steigt trotz Zinstief

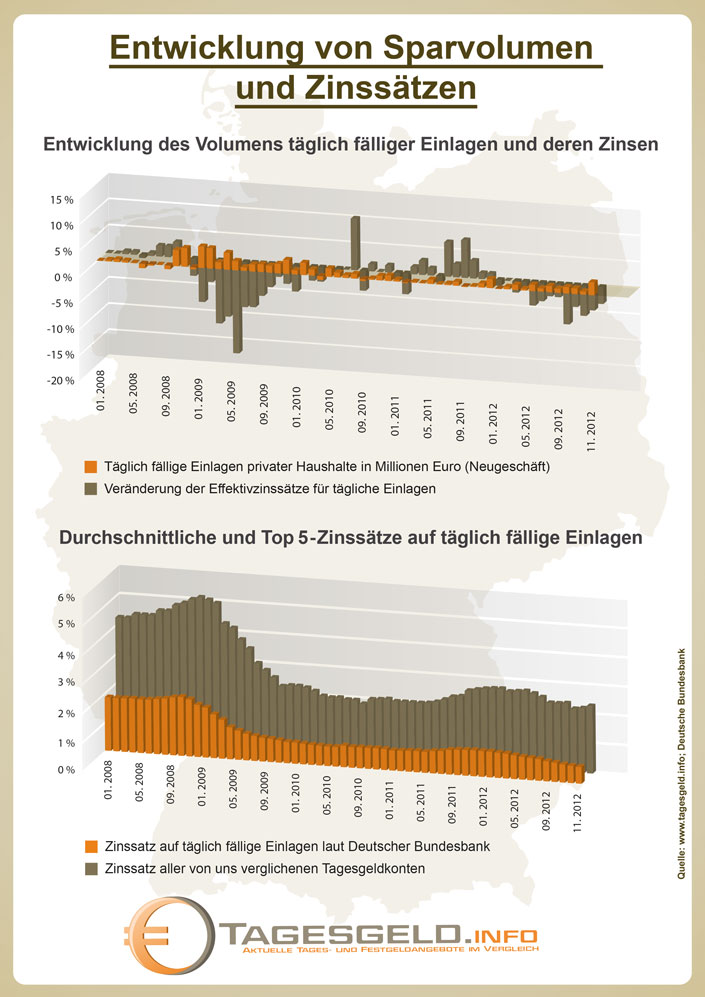

Blickt man einige Jahre zurück, in die Zeit, als erste Erschütterungen die Märkte erzittern ließen und der Grundstein für die aktuelle Finanzkrise gelegt wurde, fingen die Zinsen langsam an, sich von den bisherigen Höchstständen zu verabschieden – nicht kontinuierlich, sondern Schritt für Schritt. Standen Anfang 2008 im Schnitt noch 1,89 Prozent pro anno zu Buche, waren es Ende des Jahres nur noch 1,85 Prozent. Davon können auch die kleinen Spitzen mit bis zu 2,09 Prozent p.a. nicht ablenken. Von da an ging es bergab. Für Ende 2009 ermittelte die Bundesbank einen Wert von 0,75 Prozent. Binnen Jahresfrist hat sich das Zinsniveau gleich um 1,10 Prozentpunkte verschlechtert. Im gleichen Zeitraum gab es aber nicht einen Monat, in dem die Einlagen der Deutschen nicht gewachsen wären.

2012: Die Deutschen erweisen sich einmal mehr als Sparweltmeister

Um es in Zahlen auszurücken: Im Dezember 2008 hatten die Bundesbürger 508.104 Millionen Euro auf Spar- und Girokonten. Ein Jahr später waren es bereits 651.570 Millionen Euro, also 143.466 Millionen Euro mehr. Insgesamt sackt die Sparkurve von Januar 2008 bis November 2012 nur neun Mal leicht ein. Den massivsten Einbruch erlebten die Banken im März 2010 mit einem Minus von 4,928 Milliarden Euro. Ansonsten wurden die Sparbüchsen durchweg gut gefüllt. Das gilt insbesondere für das zurückliegende Jahr 2012. Die Zinsentwicklung trug während dieser Zeit ausschließlich rote Vorzeichen, wenngleich die Einbußen mit 0,01 bis 0,06 Prozentpunkten nur minimal waren. Andererseits wuchs das Guthaben von 751.235 auf 838.136 Milliarden Euro. Alleine von Oktober bis November wurden zusätzlich 20.643 Millionen Euro auf täglich fällige Konten eingezahlt.

Lässt man die Daten der Bundesbank außen vor und nimmt stattdessen die Top-5-Zinsen am Tagesgeldmarkt, verhält es sich ähnlich. Das Zinsniveau verbesserte sich zwar im Oktober und November 2012, allerdings nicht so gravierend, dass daraus eine Sparwelle resultieren würde. Es sind also weniger die Zinsen, sondern eher andere Gründe, die zum Sparen verleiten bzw. verleitet haben. Die Vermutung liegt nahe, dass die Finanz- und Eurokrise viele Verbraucher wieder auf die sichere Seite zurückgeholt hat.

Spare in der Zeit…

Sprich: Statt in Fonds oder Aktien zu investieren, wurde das Geld auf Tagesgeldkonten, Festgeldanlagen oder schlichtweg aufs Girokonto gepackt. Dass das Girokonto diesbezüglich die schlechteste Wahl ist, steht außer Frage. Denn es gibt nur sehr wenige Banken, die Zinsen auf dem laufenden Konto gewähren. Wer sich für ein Tagesgeldkonto entscheidet, sollte darauf achten, dass der Zinssatz oberhalb der Inflation liegt. Beim Festgeld wiederum muss überlegt werden, welcher Anlagezeitraum Sinn macht. Fasst man die Entwicklung zusammen, scheint es ganz so, als halten sich die Deutschen an die Weisheit: Spare in der Zeit, dann hast Du in der Not.

Sparern sollte diese Entwicklung zu denken geben. Unsere Empfehlung lautet daher: vergleichen Sie ständig die Angebote verschiedener Banken und wechseln Sie gegebenenfalls das Sparkonto. Unsere Rechner und Vergleiche helfen Ihnen bei der Suche nach dem besten Tages- oder Festgeldkonto, denn wir vergleichen derzeit mehr als 100 Angebote für Sie:

Ihnen gefällt unsere Infografik? Wenn Sie eine Webseite betreiben und diese Infografik Ihren Lesern anbieten möchten, können Sie das kostenlos machen. Einfach den nachfolgenden Code kopieren und auf Ihrer Webseite einfügen: