Die Zinswende in den USA – Was steckt dahinter

Zinssenkungen 2007/2008

Die Geldpolitik der US-Notenbank marschierte auf ein historisches Niedrigzins-Niveau zwischen null und 0,25 Prozent. Der Leitzins befand sich seit dem 16. Dezember 2008 konstant auf Linie (im Stillstand). Doch mittlerweile scheint die Amerikanische Wirtschaft sich den Altlasten der Wirtschaftskrise endgültig entledigen zu können. Die Zinswende soll Signalwirkung erzielen und für das endgültige Ende der Finanzkrise stehen. Von 2016 bis Mitte 2018 folgten sechs weitere Zinsschritte. Am 13.06.2018 wurde der Leitzins auf die Spanne von 1,75 bis 2,00 Prozent angehoben. Er ist damit wieder auf dem Stand von 2008.| Datum | Zinssatz | Änderung um Basispunkte |

|---|---|---|

| 18. Sep 07 | 4,75 Prozent | -50 Basispunkte |

| 31. Okt 07 | 4,50 Prozent | -25 Basispunkte |

| 11. Dez 07 | 4,25 Prozent | -25 Basispunkte |

| 22. Jan 08 | 3,50 Prozent | -75 Basispunkte |

| 30. Jan 08 | 3,00 Prozent | -50 Basispunkte |

| 18. Mrz 08 | 2,25 Prozent | -75 Basispunkte |

| 30. Apr 08 | 2,00 Prozent | -25 Basispunkte |

| 8. Okt 08 | 1,50 Prozent | -50 Basispunkte |

| 29. Okt 08 | 1,00 Prozent | -50 Basispunkte |

| 16. Dez 08 | 0 bis 0,25 Prozent | -75 Basispunkte |

| 16. Dez 15 | 0,25 bis 0,50 Prozent | -25 Basispunkte |

| 14. Dez 16 | 0,50 bis 0,75 Prozent | +25 Basispunkte |

| 15. Mrz 17 | 0,75 bis 1,00 Prozent | +25 Basispunkte |

| 14. Jun 17 | 1,00 bis 1,25 Prozent | +25 Basispunkte |

| 14. Dez 17 | 1,25 bis 1,50 Prozent | +25 Basispunkte |

| 21. Mrz 18 | 1,50 bis 1,75 Prozent | +25 Basispunkte |

| 13. Jun 18 | 1,75 bis 2,00 Prozent | +25 Basispunkte |

Immobilienkrise hatte USA an den Rand des Abgrunds gebracht

Immobilienkredite an Geringverdiener und Kreditnehmer mit schlechter Bonität hatten die USA wirtschaftlich an die Wand gefahren. Die Sache mit den so genannten Subprime-Krediten ging so lange gut, wie die Zinsen für diese Kredite günstig waren. Doch die Zinsen stiegen und hunderttausende Kreditnehmer waren nicht mehr in der Lage, ihre Hypothekendarlehen zu bedienen. Einige Experten hatten vor einer solchen Krise gewarnt, die in Folge einer platzenden Immobilienblase entstehen könnte. Aber auf sie wurde nicht gehört. Stattdessen wurden munter weiter Kredite vergeben, darunter an Kreditnehmer, die aufgrund der billigen Immobilienkredite nicht nur ein Haus erwarben, sondern gleich mehrere. Nachdem die Kreditzinsen stiegen, platzte dann die Blase. Viele Bürger waren nicht mehr in der Lage ihre Kredite zu bedienen. Zugleich verloren die Investoren, die auf Anleihen gesetzt hatten, in denen diese Subprime-Kredite als Sicherheiten enthalten waren, eine Menge Geld. Viele Banken rutschten in den Schieflage, nicht nur in den USA, sondern weltweit. Die Immobilienkrise breitete sich zur Finanzkrise aus und zwang Regierungen, Zentralbanken und Banken in aller Welt zum Handeln. Die USA reagierten vergleichsweise schnell und setzten finanzielle Hilfsprogramme für die Banken und Wirtschaft auf. Die US-Notenbank Federal Reserve senkte innerhalb von knapp 14 Monaten den Leitzins von 4,75 Prozent auf einen Schlüsselsatz von nur noch 0,25 Prozent bis 0,00 Prozent.Leitzins zu früh und zu schnell gesenkt?

Das rasante Senken des Leitzinssatzes in den USA warf natürlich Fragen auf:- Handelte die Fed zu schnell?

- Senkte sie den Leitzins zu früh?

Niedriger Leitzins verfehlt Wirkung – Ankauf von Staatsanleihen beschlossen

Nachdem der niedrige Leitzins nicht wie erwartet zog und auch die bisherigen Hilfsprogramme keinen nennenswerten Aufschwung mit sich brachten, entschied sich Federal Reserve im Dezember 2012, ein neues Programm aufzulegen. Die US-Notenbank kündigte für Januar 2013 den Kauf von Staatsanleihen an. Dies sollte dazu führen, dass die Kredite an Verbraucher und Unternehmen, die trotz des niedrigen Leitzinses noch zu hoch verzinst wurden, endlich günstiger zu haben waren. Laut Federal Reserve sollten dazu monatlich Staatsanleihen im Wert von 45 Milliarden Dollar und Hypothekenpapiere im Umfang von 40 Milliarden Dollar aufgekauft werden. Dieses Ankaufsprogramm für US-Staatsanleihen und Immobilienpapiere wollte die Fed so lange aufrechterhalten, bis die Erwerbslosenquote in den Staaten unter 6,5 Prozent und die Inflationsrate mittelfristig unter 2,5 Prozent liegen würde sowie eine langfristig stabile Inflationserwartung. Im Dezember 2015 lag die Arbeitslosenquote bei rund 5 Prozent, was in den Augen der Fed einer Vollbeschäftigung gleichkommt. Im April 2018 lag die Arbeitlosenquote nur noch bei 3,9 Prozent.Anleihekaufprogramm brachte die Wende

Der niedrige Leitzins gen Null schaffte es nicht, die US-Wirtschaft wieder anzukurbeln und aus der Krise zu führen. Die aufgelegten Hilfsprogramme waren dazu ebenfalls nicht in der Lage. Doch das Anleihekaufprogramm, das im Laufe der Zeit erweitert wurde, brachte die (langsame) Wende der Konjunktur in den USA hin zu einem Abbau der Arbeitslosigkeit und damit einem gesundenden Arbeitsmarkt. Das Ankaufprogramm für Staatsanleihen konnte jedoch nicht über Jahre hinweg fortgeführt werden.Ankauf von Staatsanleihen wird zurückgefahren

Im Herbst 2012 startete das Anleihenkaufprogramm der Federal Reserve. Für 2014 sollte das Anleihekaufprogramm nach und nach zurückzufahren werden. Dies sollte erst unter dem Notenbank-Chef Ben Bernanke geschehen und ab Februar unter der neuen Notenbank-Chefin Janet Yellen. Am 29. Oktober 2014 beschloss die Federal Reserve, dass das Programm wie geplant zum Monatsende auslaufen würde. Der Entschluss besiegelte das Ende der milliardenschweren Anleihenkäufe.

Hohe Liquidität: Kommt jetzt der große Knall?

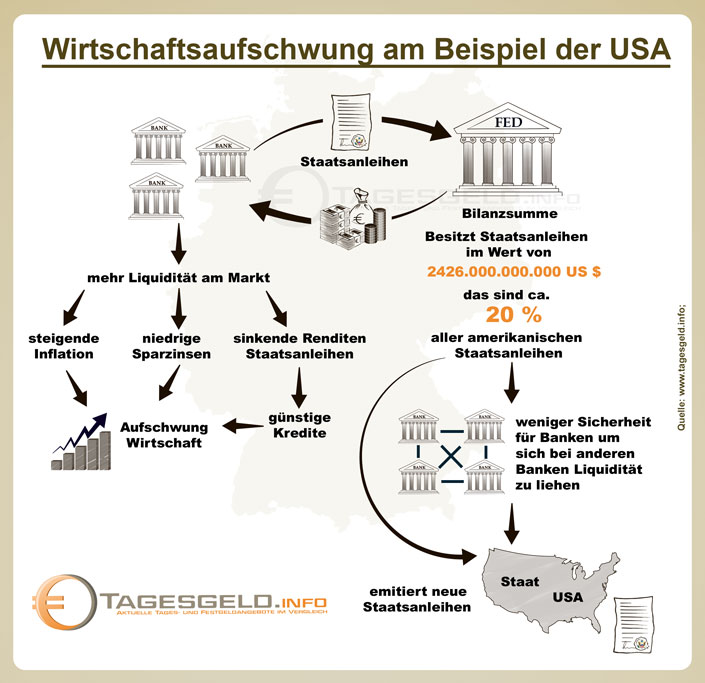

Das Anleihekaufprogramm hat neben der positiven Entwicklung der US-Wirtschaft und des Arbeitsmarkts in den USA aber auch einen negativen Effekt: Die aufgeblähte Bilanzsumme der Notenbank Federal Reserve. Die Bilanzsumme der Federal Reserve ist auch durch das Anleihekaufprogramm von 850 Milliarden Dollar (2007) auf 4,5 Billionen Dollar (Stand: Sommer 2015) angestiegen. Die Fed hat ihre Reserven erst einmal für eine Weile stabil gehalten und somit auch der US-amerikanischen Wirtschaft Kontinuität eingetrichtert. Seit Oktober 2017 schrumpft die Fed ihre Bilanz.

EZB hinkte hinterher – und verpasst jetzt die Zinswende?

Die EZB hinkt mit ihrer Geldpolitik der US-amerikanischen knapp zweieinhalb Jahre hinterher. Ab März 2015 flutete die Europäische Zentralbank mit monatlich 60 Milliarden Euro den Markt. Das europäische Anleihenkaufprogramm sollte eigentlich im September 2016 auslaufen. Anfang Dezember 2015 verkündete Präsident Mario Draghi, dass die EZB ihr umstrittenes Programm bis mindesten 2017 verlängern wird. Das Anleihenkaufpaket schnürte ursprünglich 1,14 Billionen Euro, durch die Ausweitung des Programms wuchs das »Präsent« auf 1,5 Billionen Euro. Inzwischen wurde das Anleihenkaufpaket bis September 2018 verlängert. Seit Januar 2018 beträgt das monatliche Volumen nur noch 30 Milliarden Euro. Damit kommen weitere 270 Milliarden Euro hinzu.Vergleich Leitzinsentwicklung Federal Reserve – Europäische Zentralbank

Die Leitzinsentwicklung der US-Notenbank und der Europäischen Zentralbank hat in den vergangenen Jahren einen sehr unterschiedlichen Weg genommen. So senkte die Federal Reserve am 18. September 2007 den Leitzins von 5,25 Prozent auf 4,75 Prozent und danach in mehreren schnellen Schritten, bis der Leitzins für die USA am 16. Dezember 2008 auf nur noch 0,25 Prozent gesenkt wurde. Am 16. Dezember 2015 verkündete Fed-Präsidentin Janet Yellen in einer Pressekonferenz die Zinsanhebung um 25 Basispunkte auf 0,5 Prozent. Die Entscheidung fiel einstimmig. Seither gab es mehrere weitere Zinsschritte. Die Europäische Zentralbank senkte den Leitzins im September 2014 von 0,15 auf 0,05 Prozent. Seit März 2016 liegt er bei 0,00 Prozent.Leitzinspolitik der Federal Reserve

- 31. Oktober 2007 auf nur noch 4,50 Prozent,

- am 11. Dezember auf 4,25 Prozent

- am 22 Januar 2008 auf 3,5 Prozent

- am 30. Januar auf 3,00 Prozent

- am 18. März auf 2,25 Prozent

- am 30. April auf 2,00 Prozent

- am 8. Oktober auf 1,50 Prozent

- am 29. Oktober auf 1,00 Prozent und

- am 16. Dezember 2008 auf nur noch 0,25 Prozent bis null Prozent

- am 16. Dezember 2015 auf 0,25 Prozent bis 0,50 Prozent

- am 14. Dezember 2016 auf 0,50 Prozent bis 0,75 Prozent

- am 15. März 2017 auf 0,75 Prozent bis 1,00 Prozent

- am 14. Juni 2017 auf 1,00 Prozent bis 1,25 Prozent

- am 14. Dezember 2017 auf 1,25 Prozent bis 1,50 Prozent

- am 21. März 2018 auf 1,50 Prozent bis 1,75 Prozent

- am 13. Juni 2018 auf 1,75 Prozent bis 2,00 Prozent

Währung versus Zinserhöhung – Wer, wie, was?

Anders als in den Naturwissenschaften hat am Finanzmarkt nicht nur jede Ursache eine Wirkung, sondern Ursache und Wirkung stehen in wechselseitiger Beziehung. Hedgefonds-Manager Georg Soros beschrieb diese wechselseitige Beziehung in seiner »Theorie der Reflexivität«. Im Fall von Wechselkurs und Leitzins bedeutet das: die Märkte erwarten eine Leitzinserhöhung (Ursache). Die Marktteilnehmer setzen also auf einen stärkeren Dollar oder beispielsweise einen schwächeren Euro. Der daraus resultierende Wechselkurs (Wirkung) ist aber auch ein Kriterium, an dem eine Zentralbank wie die Fed festmacht, ob sie den Leitzins erhöht oder nicht. Je stärker die einheimische Währung, desto schlechter ist das für die Exporte, die ausländische Marktteilnehmer dann immer teurer zu stehen kommen. Darüber hinaus wird über den in heimischer Währung sinkenden Kaufpreis importierter Güter auch Deflation importiert. Eine Zentralbank wie die Fed hat also auch immer ein waches Auge auf den Wechselkurs sowie die sich daraus abzeichnenden Auswirkungen auf die Konjunktur. Und damit könnte ein zu starker US-Dollar zur Gefahr für die amerikanische Exportwirtschaft werden. Laut Fed sollen weitere Zinserhöhungen graduell erfolgen. Nach Jahren der Nullzins-Politik scheint die Finanzkrise überwunden und der Zeitpunkt für einen Zinsschnitt angebracht. Die stabile Konjunktur war ein Argument für die Zinswende. Einige Experten sind gar der Meinung, die Fed war schon zu lange untätig. Die positiven Arbeitsmarktdaten sprachen ebenfalls für eine Zinserhöhung. Allerdings steigen die Löhne bestenfalls mäßig. Die Fed strebt eine Inflationsrate von zwei Prozent an, davon ist sie aktuell jedoch weit entfernt. Trotz schrumpfender Arbeitslosenquote bleiben die Preise konstant und ziehen nicht an. Der starke Dollar könnte sich kontraproduktiv auf die Zinswende auswirken. Die meisten der großen Notenbanken fahren (weiterhin) den Kurs einer lockeren Geldpolitik. Das schwächt die nationale Währung und stärkt im Gegenzug den Dollar – erst recht, wenn die USA den Leitzins nach oben korrigiert. Das könnte die US-Exportwirtschaft enorm belasten. Die Preise für amerikanische Produkte, die für das Ausland bestimmt sind, verteuern sich. Gleichzeitig werden Einfuhren in die USA günstiger. Der ohnedies schon schwachen Inflation kommt das nicht zu Gute.Update vom 28.05.2018 – Warum kann sich die Zinswende sogar noch beschleunigen?

Steigende Staatsverschuldung = mehr Staatsanleihen = sinkende Kurse = steigende Rendite

Nach mehreren Leitzinserhöhungen der Federal Reserve haben zehnjährige US-Staatsanleihen inzwischen das von einigen Marktteilnehmern als kritisch angesehene Niveau von drei Prozent Rendite pro Jahr erreicht. Doch warum steigen die Zinsen in den USA eigentlich? Eine Erklärung ist, dass die US-Regierung unter ihrem Präsidenten Donald Trump mit dessen Steuerreform die Staatsverschuldung nach oben treiben wird. Mehr Schulden = mehr Staatsanleihen, die vom US-Finanzministerium auf den Markt gebracht werden müssen. Ein steigendes Angebot an Anleihen drückt wiederum bei nicht mindestens proportionaler Steigerung der Nachfrage deren Kurse und erhöht im Umkehrschluss deren Renditen.

Steigender Ölpreis als Zinsbeschleuniger

Auch der seit seinem Tief im Jahr 2015 um mehr als 170 Prozent gestiegene Ölpreis wirkt auf die Zinsen und zwar wie folgt: ein steigender Ölpreis schlägt spätestens zwölf Monate später in Form gestiegener Benzin-, Heizöl- und Energiepreise sowie steigender Energiekosten bei den Unternehmen auf die Inflation durch. Im Falle einer stärker als erwünscht anziehenden Inflation wären die Notenbanken gezwungen, ihre Leitzinsen schneller als erwartet anzuheben, was wiederum zu steigenden Zinsen für Sparer und Unternehmen führen würde.

Update 13.06.2018 – Leitzins in den USA auf Stand von 2008

Am 13. Juni 2018 hob die Fed den Leitzins auf die Spanne von 1,75 bis 2,00 Prozent. So hoch war er zuletzt 2008, noch bevor die Finanzkrise ihren Höhepunkt erreicht hatte. Es war die zweite Anhebung im Jahr 2018. Zwei weitere Zinserhöhung für 2018 wurden angedeutet. Zuvor waren Experten von insgesamt drei Zinserhöhung 2018 ausgegangen.

Grund für die Erhöhung ist die boomende Wirtschaft. Die Arbeitslosenquote lag im April 2018 bei nur 3,9 Prozent. Im Mai lag die Inflation bei 2,8 Prozent gegenüber dem Vorjahresmonat.