Wert- und Volumenzuwachs seit 2008: Wie haben sich die unterschiedlichen Anlageklassen geschlagen?

Um im Wellengang der Finanzmärkte nicht nass zu werden, sind Sparer und Anleger gezwungen, flexibel zu agieren. Im Rückblick erweisen sich einige Entscheidungen dann als Volltreffer. Andere wiederum kratzen mühsam an der schwarzen Null oder bescheren gar Verluste. Das macht es umso schwerer, langfristig zu planen. Denn die Frage, ob sich die Investition lohnt, beantwortet erst die Zukunft. Die Vergangenheit dabei völlig aus den Augen zu verlieren, wäre allerdings falsch. Trends und Entwicklungen sind zwar kein absolut zuverlässiger Wegweiser, aber immer noch besser als der Schuss ins Blaue. Hier eine kleine Übersicht, wie sich unterschiedliche Anlageformen seit Anfang 2008 geschlagen haben und ob Verbraucher tatsächlich auf den attraktivsten Zug aufspringen.

Entwicklung der einzelnen Anlageklassen seit 2008

Die Tabelle zeigt den Stand am 2. Januar 2008 und am 01. Dezember 2014. Daraus haben wir den Zuwachs in Prozent sowie das aktuelle Guthaben bei einer Investition in Höhe von 5.000 Euro ermittelt.

Anlagen

02.01.2008

01.12.2014

Zuwachs

Wer 2008 5.000 € anlegte, hat heute:

Hinweis

Quellen: financescout24, FMH, eigene Recherchen und Berechnungen

Gold (EUR)

566,20

971,61

71,60 %

8580,12 €

DWS Top Rendite

74,52

107,52

44,28 %

7213,98 €

Aktienfonds (ohne Ausschüttung)

Dt. Rentenpapiere (REX)

325,02

466,94

43,67 %

7183,32 €

Performance-Index

S&P 500

1468,36

2053,44

39,85 %

6992,29 €

Kursindex

6,50% Bundesanleihe 97/27

125,14

165,64

32,36 %

6618,15 €

Bundesanleihe (ohne Coupon)

Silber (EUR)

10,33

13,19

27,72 %

6385,77 €

DAX

7949,11

9963,51

25,34 %

6267,06 €

Performance-Index

ISHARES STOXX EUROPE 600

28,82

34,77

20,65 %

6032,27 €

ETF (ohne Ausschüttung)

IMX Haus neu

100,40

119,60

19,12 %

5956,18 €

Immobilienindex

Tagesgeld-Top5

5000,00

5899,00

17,98 %

5899,00 €

ohne Zinseszinseffekt

US-Dollar

0,6825

0,8041

17,81 %

5890,54 €

Festgeld 12 Monate

5000,00

5734,64

14,69 %

5734,64 €

mit Zinseszinseffekt

Tagesgeld

5000,00

5662,50

13,25 %

5662,50 €

ohne Zinseszinseffekt

Norwegische Kronen

0,1043

0,1149

10,12 %

5506,22 €

Sparbuch

5000,00

5251,09

5,02 %

5251,09 €

mit Zinseszinseffekt

hausInvest

42,95

40,65

-5,36 %

4732,25 €

Immobilienfonds (ohne Ausschüttung)

Nachfolgend haben wir die Daten noch einmal in einer Infografik ausgearbeitet.

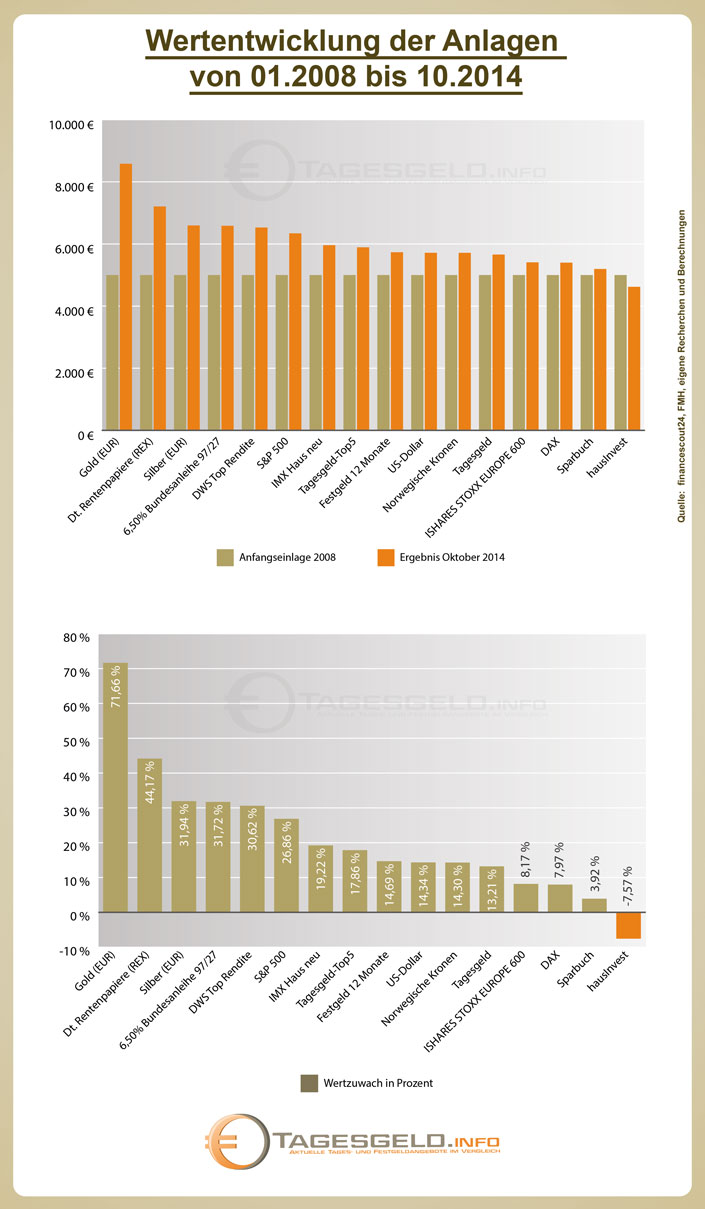

Geldanlagen Wertwachstum 2008 bis 2014

Entwicklung des Anlagevolumens einzelner Anlageklassen seit 2008

Tagesgeld, Sparbuch, Festgeld

Geldvermögen in Mrd. Euro

Quelle: Bundesbank – Geldvermögensbildung und Außenfinanzierung (unkonsolidiert)

I/2008

III/2009

I/2014

Entwicklung

Bargeld und Sichteinlagen

646,37

1171,10

81,18 %

Termingeld

327,74

265,50

-18,99 %

Spareinlagen

550,14

598,70

8,83 %

Aktien

238,70

306,30

28,32 %

festverzinsliche Wertpapiere

269,98

214,60

-20,51 %

Den größten Sprung nach vorne haben Sichteinlagen gemacht, also Finanzprodukte ohne feste Laufzeit oder Kündigungsfrist. In diese Kategorie fällt das Tagesgeldkonto. Der Volumenzuwachs liegt bei 81,18 Prozent, obwohl der Wertzuwachs mit knapp unter 18 Prozent deutlich geringer ausfällt. Der Grund für diese Entwicklung dürfte hauptsächlich im steigenden Bedürfnis nach sicheren Anlageformen sein, über die jederzeit verfügt werden kann.

Dass Sicherheit als alleiniger Faktor nicht mehr den Ausschlag gibt, beweist das Sparbuch. Bei einer Anlage soll schließlich auch etwas herausspringen. Diesbezüglich präsentieren sich klassische Spareinlagen eher schwach auf der Brust. Mit einen Zuwachs von 3,92 Prozent seit 2008 dümpelt das Sparbuch am unteren Ende der Skala. Die Quittung: Immer weniger Bundesbürger zahlen Geld ein. In den vergangenen Jahren stieg das Geldvermögen auf dem Sparbuch nur noch um 8,83 Prozent.

In der Gunst der Sparer noch tiefer gefallen sind Termingelder. Von 2008 bis heute ist das Volumen um fast 19 Prozent gesunken. Dabei ist Festgeld als Anlage durchaus rentabel. Bei einer Laufzeit von zwölf Monaten und einem Anlagebetrag von 5.000 Euro ergibt sich im Laufe der Jahre – inklusive des Zinseszinseffektes – ein stattlicher Gewinn von 14,69 Prozent. Das Problem bei diesem Produkt: Die feste Bindung. Verbraucher scheuen sich aufgrund der Niedrigzinsphase, Geld für einen längeren Zeitraum anzulegen.

Fonds, Aktien, Renten, ETFs

Investmentfonds

Quellen: BVI, Statista, Deutsche Börse

2008

2013

Entwicklung

Von der deutschen Investmentbranche verwaltetes Vermögen / Publikumsfonds in Mio. Euro

575.758

715.896

24,34 %

Anlagevolumen Aktienfonds in Deutschland in Mio. Euro

145.018

266.164

83,54 %

ETF

2008

2012

Entwicklung

Volumen in Mio. Euro

81

229

182,72 %

Aktien

2008

2013

Entwicklung

Zahl der direkten Aktionäre (Mio.)

3,55

4,56

28,45 %

Überwunden scheint indes die Scheu vor Wertpapieren. Das ETF-Volumen in der Bundesrepublik ist von 2008 bis 2012 um über 182 Prozent gestiegen. Exchange Traded Funds als Alternative zu Investmentfonds sind damit der Gewinner dieser Kategorie. Doch auch bei Fonds und Aktien steht ein unübersehbares Plus vor den Zahlen. In den zurückliegenden Jahren haben sich immerhin 28,45 Prozent mehr Sparer dazu entschlossen, in Aktien zu investieren. Das deckt sich weitestgehend mit dem Zuwachs, den die Bundesbank beim Anlagevolumen verzeichnet hat (28,32 Prozent).

02.01.2008

16.10.2014

Ausschüttungen

Zuwachs

Stand bei 5.000 Euro Anlage

DWS Top Rendite

74,84

97,75

16,25 €

52,33 %

7616,66 €

ISHARES STOXX EUROPE 600

28,82

31,18

4,20 €

22,75 %

6137,25 €

hausInvest

42,95

39,70

11,10 €

18,28 %

5913,85 €

Nach und nach scheint sich die Erkenntnis durchzusetzen, dass mit Wertpapieren eine solide Rendite erwirtschaftet werden kann – wenn man nicht zu kurzfristig denkt. Der DAX legte um 7,97 Prozent zu, deutsche Rentenpapier um über 44 Prozent und der S&P 500 um 26,86 Prozent. Das wirkt sich in der Regel auch auf einzelne Werte aus. Der DWS Top Rendite bescherte Anlegern 30,62 Prozent ohne Ausschüttungen. Mit Ausschüttung sind es 52,33 Prozent. Der ETF Ishares Stoxx Europe 600 kommt auf 8,17 bzw. 22,75 Prozent.

Festverzinsliche Wertpapiere

Während Aktien, Fonds und ETF sich auf einem aufsteigenden Ast befinden, geht es für festverzinsliche Wertpapiere steil bergab. Das Anlagevolumen ist von 2009 an um über 20 Prozent gesunken. Begründen lässt sich dieser Abwärtstrend mit der Niedrigzinsphase. Sichere Papiere werfen kaum noch Rendite ab. Besser verzinste Anlagen wiederum sind mit einem deutlich höheren Risiko behaftet. Glück hat in dem Fall, wer früh genug investiert hat. Das belegt die Bundesanleihe 97/27. Der Kurs kletterte von 125,14 auf 164,83 Euro. Unberücksichtigt des Coupons über 6,5 Prozent entspricht das einer Wertsteigerung von mehr als 31 Prozent.

Immobilien

IMX Immobilienindex

Quelle: FinanceScout24

März 2008

September 2014

Entwicklung

Haus (neu)

100,40

119,70

19,22 %

Haus (Bestand)

99,70

111,20

11,53 %

Wohnung (neu)

102,00

139,90

37,16 %

Wohnung (Bestand)

100,20

124,90

24,65 %

Wohnung (Miete)

102,00

120,30

17,94 %

Immobilien haben seit jeher den Ruf als ideale Altersvorsorge. Dass sie sich auch als Investment rentieren, zeigt der IMX Immobilienindex von FinanceScout24. Quer durch alle Sparten, von neuen Häusern bis hin zu Mietwohnungen, ist der Wert spürbar gestiegen: von 11,53 Prozent (Bestandshäuser) bis zu 37,16 Prozent (Neubauwohnungen).

Diesbezüglich beweisen die Deutschen einen guten Riecher. Die Mehrheit hält Immobilien, ob selbst- oder fremdgenutzt für eine ideale Anlage. Das geht aus dem Vermögensbarometer des Deutschen Sparkassen- und Giroverbandes sowie den Statistiken des Verbandes der privaten Bausparkassen hervor.

Etwas kritischer sollten offene Immobilienfonds betrachtet werden. Viele der einstigen „Größen“ befinden sich inzwischen in der Abwicklung. Noch am Markt ist der hausInvest. Der Kurswert knickte um über sieben Prozent ein. Lediglich wenn die Ausschüttungen berücksichtigt werden, bleibt unter dem Strich ein Gewinn von 18 Prozent.

Edelmetalle

Wie stark die Bundesbürger in Edelmetalle investieren, lässt sich nur grob schätzen. Gold, Silber und Co. können als Münzen, Barren oder auch als Schmuck erworben werden. Eine exakte Volumenangabe ist daher nicht möglich. Wohl aber eine Aussage zur Wertentwicklung: Der Silberpreis ist um 31,94 Prozent gestiegen, der Goldpreis um 71,66 Prozent. Die Zahlen sprechen für sich, ebenso die Tatsache, dass der Sparkassen- und Giroverband Edelmetalle in das Vermögensbarometer aufgenommen hat. Gleichwohl sollten Edelmetalle nicht den Schwerpunkt des Portfolios bilden. Die Kurse unterliegen großen Schwankungen. Experten empfehlen daher einen Anteil von höchstens zehn Prozent.

Welche Anlageformen nutzen die Deutschen?

Bleibt die Frage: Inwieweit decken sich Volumen und Wertzuwächse einzelner Assetklassen mit den Aussagen der Deutschen zum eigenen Sparverhalten? Auskunft darüber, welche Anlageformen genutzt werden, geben mehrere Studien.

Vermögensbarometer – Deutscher Sparkassen- und Giroverband

Quelle: Deutscher Sparkassen- und Giroverband

2011

2012

2013

Selbst genutzte Immobilie

41%

48%

53%

Lebensversicherung

57%

60%

55%

Bausparvertrag

51%

55%

51%

Rentenversicherung

60%

64%

63%

Rücklagen auf Sparbuch

56%

65%

58%

Fremd genutzte Immobilie

15%

16%

20%

Betriebliche Altersvorsorge

46%

51%

51%

Festgeld

27%

32%

28%

Riester-Rente

33%

35%

28%

Aktien

20%

23%

24%

Investmentfonds

23%

26%

25%

Termingeld

14%

18%

Festverzinsliche Wertpapiere

13%

17%

15%

Immobilienfonds

7%

8%

11%

Rürup-Rente

3%

3%

4%

Tagesgeld

37%

Edelmetalle

12%

Überraschend ist die Zahl derer, die nach wie vor ein Sparbuch ihr Eigen nennen. Obwohl das Anlagevolumen weitgehend stagniert, lässt die Nutzerquote nur langsam nach, zugunsten unter anderem des Tagesgeldkontos. Warum aber über ein Drittel der Bankkunden Geld auf dem Girokonto spart, bleibt ein Rätsel. Denn Zinsen gibt es nur in Ausnahmefällen. Weniger überraschend ist die Bedeutung, die dem Immobilienbereich zugemessen wird. Der Bausparvertrag und das Eigenheim sind ebenso wie Lebens- und Rentenversicherungen für viele der Fels in der Brandung. Hier zählt in erster Linie der Aspekt Altersvorsorge. Leichten Auftrieb haben Aktien und Fonds, was zur Entwicklung der Anlagesumme passt.

Geldanlagen der Bundesbürger – Verband der privaten Bausparkassen

Quelle: Verband der privaten Bausparkassen

2008

2009

2010

2011

2012

2013

2014

Sparbuch/Spareinlagen

54,4%

55,7%

55,2%

52,1%

52%

55%

51%

Bausparvertrag

40,8%

38,3%

39%

36,5%

35,1%

37%

37%

Sparen auf Girokonto

35,3%

38,3%

36,5%

36,7%

38,3%

42%

37%

Renten- und Kapital-LV

38,6%

37,9%

38,6%

35,4%

34,2%

36%

35%

Kurzfristige Geldanlagen

29%

31,9%

32%

28,2%

31,2%

30%

32%

Immobilien

23,3%

21,1%

23,8%

21,4%

21,1%

25%

25%

Riester-Rente

20,2%

20,9%

22,4%

24%

22,8%

23%

22%

Investmentfonds

27,1%

20,9%

23,9%

21,9%

20,5%

21%

20%

Aktien

17,5%

12,5%

14,6%

13,6%

13,5%

15%

14%

Festverzinsliche Wertpapiere

10,2%

6,9%

9,2%

7,3%

8%

7%

8%

Andere Sparformen

1%

1%

2%

Fazit: Gut gemischt, ist halb gewonnen

Anleger und Sparer, die auf eine hohe Rendite setzen und bereit sind, ein größeres Risiko einzugehen, hätten 2008 in Edelmetalle investieren und Geduld beweisen müssen. Damit wären sie ganz klar Punktsieger. Doch auch alle anderen Investments haben sich – wenn alle Faktoren berücksichtigt werden – als mehr oder weniger solide erwiesen.

Wenn anhand der Volumen- und Wertzuwächse ein Trend abzulesen ist, dann der, dass die Deutschen immer öfter den Pfad der absoluten Sicherheit verlassen. Sie wagen sich an Aktien und Fonds, die nicht nur eine bessere Rendite versprechen. Sie liefern auch die besseren Werte. Am Umstand, dass Sichteinlagen wie Tagesgeld den Löwenanteil ausmachen, wird sich dadurch auch in den kommenden Jahren nur wenig ändern. Völlig falsch liegen Sparer damit nicht. Tagesgeld und Festgeld erwirtschaften passable Gewinne und schneiden im Vergleich zu anderen Anlageformen nicht wesentlich schlechter ab.

Entscheidend ist die Kehrtwende vom simplen Eintopf hin zum mehrgängigen Menü. Damit folgen die Deutschen mit einiger Verzögerung dem immer wieder von vielen Seiten geäußerten Rat, bei der Geldanlagen breiter zu streuen. In welche Richtung, ob eher mit Neigung zu Aktien oder doch lieber ein Fondssparplan, ist erst einmal nebensächlich. Sich langsam in neues Terrain vorzuwagen, gibt den Ausschlag. Dass sich der Schritt lohnt, zeigt ein Blick auf die Zahlen.

Autor: André Maßmann

Ich kann die positiven Bewertungen leider nicht teilen.

Sämtliche Kommunikation erfolgt lediglich über eine unverschlüsselte und ungesicherte Email-Verbindung.

Ein gesichertes Kunden-Postfach über das man sich mit der [...]

Ich habe mein Konto bei Zinsgold vor einiger Zeit erstellt, als die Zinsen noch attraktiver waren. Leider sind die Zinsen jetzt gefallen. Der Service am [...]

Katastrophal! Geld am 31.05 eingezahlt und am 03.06 immer noch nicht gutgeschrieben. Niemand weiss, wo mein Geld ist. Will daher das ganze Konto auflösen und [...]

Das VW Tagesgeldkonto kann ich nicht weiteremfehlen.

Kontoeröffnung durch umständliches Postident . (10 Tage)

Nach 4 Monaten nur noch 0,3 % Zinsen.!!!! Was soll das.

Hier wird [...]

Depoteröffnung ging alles reibungslos, bevor man aber in den Genuß dieser angebotenen Zinsen kommt, muß man bis Mai 2015 warten, denn da muß der Depotwert [...]

MoneYou hatte wohl am 25.09.14 massive techn. Probleme mit Überweisungen. Ich warte seit nunmehr 5 Bankarbeitstage, dass das überwiesene Geld auf meinem Referenzkonto ankommt. Ich [...]

Es wird bei der Kontoschließung entgegen der hier aufgeführten Informationen eine Gebühr in Höhe von 5,23 Euro erhoben. Dies geht weder aus dem Preis- und [...]

Klarna AB ist keine Bank, sondern ein schwedischer Finanzdienstleister,

der rechnungsbasierte Zahlungslösungen und Ratenkauf im Online-Handel anbietet.

Vorteile:

- Zinsen für Festgeld im Spitzenfeld

- keine Kosten

- problemlose Kontoeröffnung

- [...]

Kontoeröffnung bei weltsparen.de war schnell und unproblematisch. Dauerte ca. 1 Woche inkl. PostIdent. Überweisung vom Referenzkonto war innerhalb von 2 Tagen auf dem MHB-Konto. Fibank [...]

Bin seit 1Jahr bei moneyou und habe noch 1,6% für ein Jahr angelegt. Eine Bank ohne Haken. Keine Einschränkung bei der Anlagenhöhe für normale Anleger. [...]

Ich bin vor einigen Jahren aufgrund der damals noch unschlagbar vergleichsweise hohen Tagesgeldzinsen zur BoS gewechselt.

Antrag, wie bei allen Banken, per PostIdent abgewickelt. Lief soweit [...]